clases

21/07/2025

por qué existen las empresas?

generación de riqueza

bienestar a través de su propósito ( a lo interno y a lo externo )

responsable ante todas las partes interesadas:

empleados

consumidores

sociedad

medio ambiente

gobierno

empleados

iniciar empresas

idea

plan de negocios

capital inicial

inscribir sociedad

registrar marccas

iniciar operaciones

registrar contabilidad

pagar impuestos

rendir cuentas a accionistas

gobernanza de empresa

Gerencia: Responsable de las operaciones del negocio

Junta Directiva: Supervisa a la gerencia. Elegido por la asamblea de accionistas. Como rol secundario asesora a la gerencia. Por lo general se reúne una vez por mes

Asamblea: Todos los accionistas de la empresa. Por lo general se reúnen una vez por año donde la gerencia presenta los resultados financieros. En esta reunión los accionistas eligen a la Junta Directiva que los representará durante el año y también eligen a los auditores

modelo liderazgo

crecimiento de un líder

momentos diarios de instrospección → crecimiento intelectual → crecimiento personal

23/07/2025

estados financieros

estado de resultados → cuanto gano

balance → que tengo

flujo → cuenta efectivo genere

formatos

tiempo en columnas: años, trimestres, meses

líneas del estado financiero en filas: ventas, costos utilidad, activos, etc.

especificar moneda y unidad (miles, millones)

números con comas sin decimales

porcentajes con 1 decimal

copiar formato

copiar control c y pegar especial → solo formato

seleccionar área a copiar, seleccionar icono brocha, seleccionar área pegar

absoluto vs relativo

comparativo absoluto → diferencia en monto

comparativo relativo → diferencia porcentual

relativo a ventas → relación porcentual a ventas

gastos operativos variables

por cada unidad vendida incrementa el gasto

en términos relativos se mantiene igual

ejemplo → comisión sobre venta

fijos

el gasto se mantiene fijo, irrespectivo si vendemos más

en términos relativos cambia

ejemplo → sueldo fijo

depreciaciones

28/07/2025

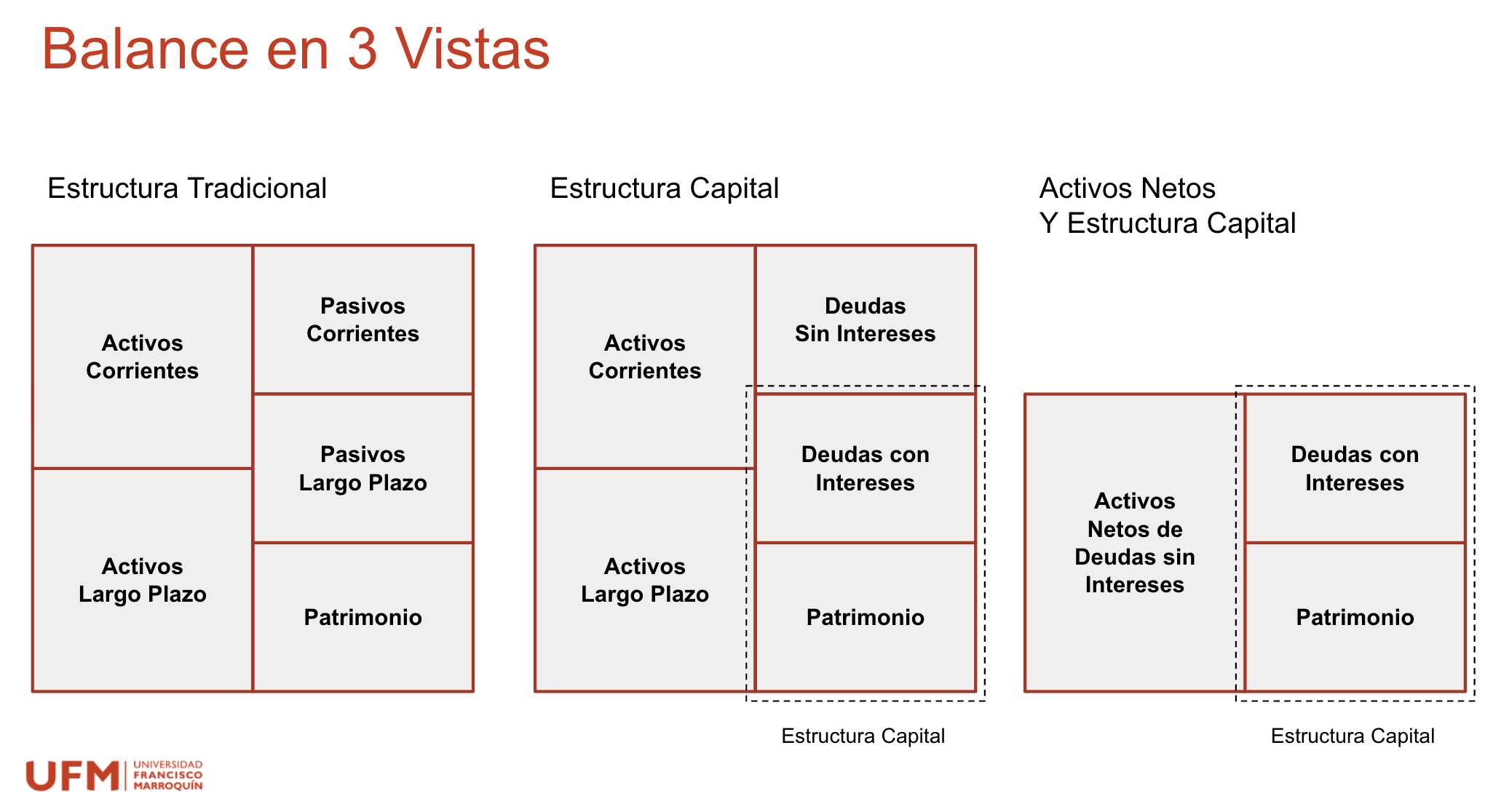

balance en 3 vistas

simplificado

activos = deudas sin intereses + deudas con intereses - efectivo + patrimonio

capital de trabajo

capital de trabajo = activos corrientes - pasivos corrientes

días x cobrar = cuentas por cobrar/ venta diaria

días de inventario = inventario / costo ventas diarios

días por pagar = cuentas por pagar / costo de venta diario

ciclo de conversión del efectivo

ciclo de conversión del efectivo = días x cobrar + días inventario - días por pagar

rotación de inventario = costo de ventas / inventario

cuentas por cobrar → receivable

cuentas por pagar → payables

Punto de equilibrio

Unidades →costos fijos/ margen bruto

Monto → costos fijos/ margen bruto -% gastos variables operativos

Financiero → intereses + (dividendos preferentes / 1 - tasa fiscal)

GAO → utilidad bruta / uaii

GAF→ uaii/ uaii - be financiera

Grado de apalancamiento total→ gao x gaf

EBITDA → earnings before interest, taxes, depreciation, and amortisation