Accountancy.docx

Accountancy

- Accountancy: voorwerp, methode en doelstellingen

- De situering van accountancy in het economisch proces

In de moderne economie zijn er verschillende organisatievormen die enerzijds naar winst streven (handelaars, vennootschappen) en anderzijds geen winstmotief hebben (ziekenhuizen, onderwijsinstellingen). De productie v/d goederen en diensten van deze organisaties vergt een aantal inputfactoren zoals arbeid. Na dit proces w. de output van dat proces op een markt verkocht of zal de overheid deze diensten financieren via haar begroting.

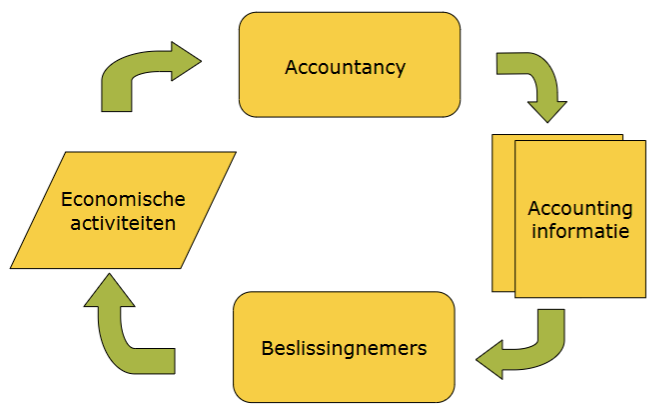

Accountancy (language of business) = levert een bijdrage aan de informatieverschaffing over de financiële toestand van bedrijven. |

|---|

- Het is een proces van financieel rapporteren (info verzamelen en verwerken)

Activiteiten: transacties die i/e ondern. plaatsvinden registreren en op basis v/d boekhouding de fin. toestand v/d ondern. rapporteren aan alle interne en externe belanghebbenden

Economische act: ondern voeren transacties uit zoals: goederen kopen en verkopen + geld ontvangen.

Accountancy: registreren de transacties en ze zetten ze om in financiële geg. + rapporteren.

Accounting informatie: overzicht v/d fin. situatie van bedrijven zoals transacties, betalingsbewijzen, winst, schulden, kosten.

Beslissingsnemers: bedrijfsleiders, investeerders etc; gebruiken deze info om te beslissen over investeringen, uitgaven en strategieën.

- Interne en externe financiële verslaggeving

Accountancyinformatie w.intern gebruikt ter ondersteuning v/h KT-management en strategisch LT-management, maar ook extern gebruikt vr de verslaggeving rond de fin. toestand v/e bedrijf/organisatie aan de buitenwereld.

Management accounting: interne verslaggeving, focus op management vr het nemen v. interne beleidsbeslissingen.

- Niet onderhevig aan regelgeving

- Wel type methodes en standaard werkwijzen

Financial accounting: externe rapportering, focus op externe belanghebbenden. (banken, investeerders, overheid)

Onderhevig aan regelgeving:

- Niet-beursgenoteerde ondern. en groepen moeten de Belgische regelgeving volgen. Nationale wetgeving gebaseerd op Europese richtlijnen.

- Beursgenoteerde ondern. en groepen moeten het IFRS (international financial reporting standards) volgen.

IFRS = internationale regelgeving over fin. verslaggeving en zorgen ervoor dat fin. rapporteren transparant is voor internationale bedrijven.

Externe controle v/d jaarrekening dr een auditor of bedrijfsrevisor:

- Onafh. beoordeling kwaliteit jaarrekening

- Verplichting opgelegd dr overheid (op basis v. groottecriteria) of beursautoriteit.

Systematische registratie

= weergave w. gedefinieerd als boekhouden. Systematische registratie v/d transacties v. bedrijven/organisaties is de eerste activiteit binnen fin. accounting. Tweede activiteit is de fin. toestand v/d bedrijven/organisaties rapporteren aan alle interne en externe belanghebbende. (= interne/externe verslaggeving)

Jaarrekening = overzicht v/d fin. toestand op basis v/d boekhouding dat dr externe en interne belanghebbende w. opgesteld. Bestaande uit een balans, resultatenrekening en toelichting bij balans en resultatenrekening. |

|---|

Zonder voorbehoud: is de jaarrekening oke (kan je gebruiken) (controleverslag)

- Accountingentiteit

Boekhouding w. gevoerd vanuit het standpunt v/d entiteit en de jaarrekening reflecteert de relaties v/d entiteit met de buitenwereld.

= de financiën v/d ondern. staan los v/d persoonlijke financiën v/d eigenaren. De methodiek v. boekhouden blijft hetzelfde vr alle sectoren, zodat elke entiteit duidelijk inzicht heeft in haar eigen fin. situatie.

2 soorten jaarrekeningen:

- enkelvoudig: juridisch afzonderlijke onderneming

- geconsolideerd: groep v ondernemingen

Focus op ondern. met een eco. act. i/d industrie, handel of dienstensector.

- Er zijn verschillen met fin. instellingen, verzekeringsinstellingen, ziekenhuizen en vzw’s. (methodiek is echter identiek)

- Gebruikers van de jaarrekening

(Kredietverstrekkers, investeerders, werknemers, concurrenten, overheid, publiek, klanten, management)

Aandeelhouders (shareholders): aan de hand v/d accountinginformatie die ze verkrijgen kunnen ze rationele beslissingen nemen om eigendomsrechten i/e onderneming aan te schaffen, behouden, uitbreiden of volledig v/d hand doen. Door de jaarrekening ku ze een oordeel vellen of het management v/d ondern. een succesvol beleid heeft gevoerd. (winst of verlies)

Kredietverstrekkers: bij fin. instellingen gaat het over leningen waarbij interestvergoedingen bedwongen zijn. Bij leveranciers is het meestal zonder fin. vergoeding. Kredietverstrekkers hebben een rechtstreeks eco belang i/d ondern. Accountinginformatie, inside informatie beïnvloedt de verhouding tssn kredietverstrekkers en ondern. Fin. instellingen (bij een lening) willen zicht krijgen op de terugbetalingscapaciteit v/d ondern. Wordt bepaald dr winstgevenheid op de operationele kasstromen. Gebruiken deze info om de voorwaarden v. kredietverlening te bepalen. Leveranciers bekijken de terugbetalingscapaciteit v/d ondern. vr betalingsvoorwaarden vast te stellen. Grote ondern. plaatsen geregeld obligatieleningen onder het grote publiek.

Werknemers: zijn geïnteresseerd i/d fin. gezondheid v. hun ondern. Voor WN’s en vakbonden is het ook nuttig om hun strategie te bepalen i/d ondernemingsraden, bij loononderhandelingen of bedrijfsherstructurering.

Klanten: kopen goederen, fin toestand v/d onderneming. Geïnteresseerd in langetermijncontracten afsluiten met de ondern. Als de komende jaren de ondern. haar act. moet staken, zijn ze uiteraard niet geïnteresseerd in zo'n langetermijncontract.

Voorbeeld: bouwbedrijf = voorschot betalen, heeft de aannemer een jaarrekening opgesteld als het failliet gt dan ben je je geld kwijt

Voorbeeld: autokopen = 5 jaar garantie als de jaarrekening niet gunstig is, dan kan het onderhoud slecht verlopen of u garantie is weg.

Overheid: essentieel vr de belastingheffing, toekenning v. investeringssteun of de begeleiding v. bedrijfsherstructureringen. Geeft een inzicht i/d ondern. act. als geheel: werkgelegenheid, sectoren in moeilijkheden, fin. structuur. Gebruiken vr uitstippelen v. eco. beleid.

Publiek: consumentenorganisaties gebruiken winstcijfers om bedrijven aan te klagen dat bedrijven te weinig belastingen betalen tot hun gerealiseerde winst. Politieke partijen gebruiken die info vr verkiezingscampagnes. Milieubewegingen kijken ook nr die info om zo aan te tonen dat bepaalde milieuvriendelijke investeringen ku uitgevoerd w. Bedrijven i/d EU dienen ook info te verschaffen over de impact die hun bedrijf heeft op klimaat, milieu, maatschappelijke, sociale omgeving etc. Duurzaamheidsinfo. w. dr rating agencies gebruikt om ter beurs genoteerde bedrijven of andere bedrijven te rangschikken in functie v. hun duurzaamheidsprestaties.

Ondernemingsleiding: gebruiken accountancyinfo vr beleidsbeslissingen. Interne gebruikers halen info uit de boekhouding en jaarrekening. => kostprijs v. g/d willen ke ; willen weten welke klantengroep het meest winstgevend is vr de ondern. ; welke technologie ze het best investeren. Ze combineren deze info met interne bedrijfsgeg. en externe data.

Waar kan ik een jaarrekening terugvinden?

- Beursgenoteerde ondernemingen: investors relations (sectie op website)

- Belgische ondernemingen: balanscentrale v/d NBB

- Commerciële databanken: Belfirst (BE), Compustat (VS), enz.

- De techniek v/h dubbel boekhouden en het opstellen v/d jaarrekening: een inleiding

- Balans en resultatenrekening (inleiding)

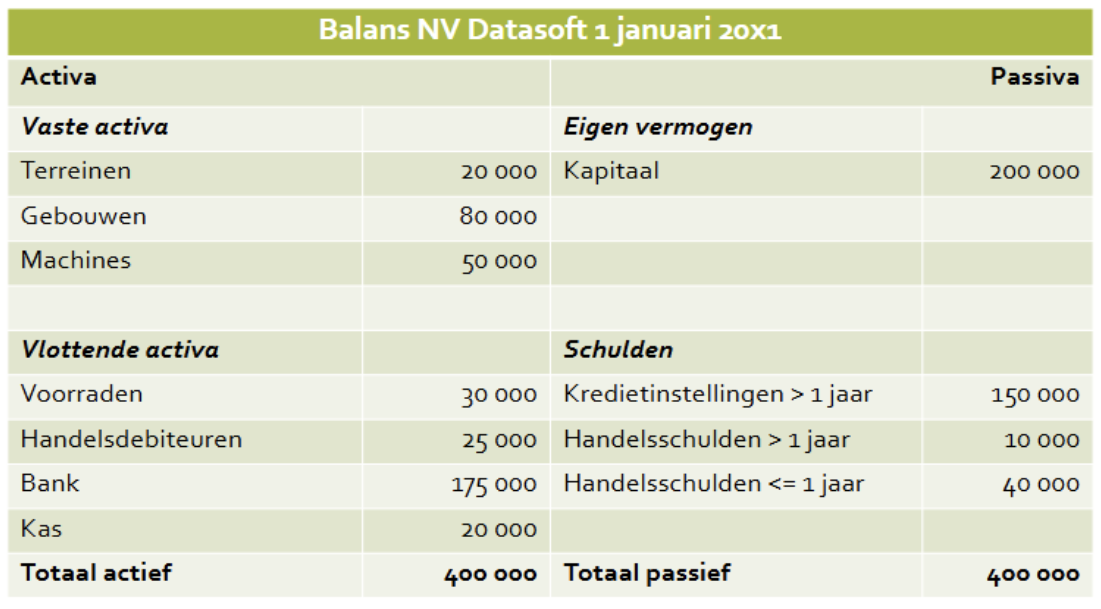

Balans: momentopname (toestand weer op 1 bepaalde datum)

- Is een vermogensstaat op een bepaald ogenblik, die een overzicht geeft v wat men bezit en hoe dit w. gefinancierd.

Resultatenrekening: heeft betrekking op volledige periode (volledige boekjaar) (omzet en verkopen v/d onderneming) som v. alle verkopen v heel het boekjaar.

Balans is opgedeeld in ACTIVA en PASSIVA:

- Activa: bezittingen (aandelen, machines, voorraden, kas, rollend materiaal)

- Passiva: financieringsbronnen (eigen vermogen (winst), vreemd vermogen(leningen, schulden, leveranciers))

Balansidentiteit

ACTIVA = PASSIVA (fundamentele gelijkheid en basis voor dubbel boekhouden)

Vaste activa: (LT) niet bestemd om te gelde te w. gemaakt.

Te gebruiken gedurende meerdere boekjaren.

Vlottende activa: (KT) bestemd om te gelde te w. gemaakt.

Te gebruiken gedurende het boekjaar.

( graad v. liquiditeit = mate waarin ze in geld w. omgezet)

Eigen vermogen: financiering afkomstig v. eigenaars. Permanente vermogensbron Omvat naast (start)kapitaal ook niet-uitgekeerde winsten.

Schulden: financiering afkomstig v. derden. Tijdelijke vermogensbron. Terugbetaalbaar op KT of LT.

( graad v. opvraagbaarheid = LT schulden en KT schulden, hoe snel een schuld betaald moet w.)

- De resultatenrekening

Een overzicht van de opbrengsten en kosten die betrekking hebben op het desbetreffende boekjaar. |

|---|

- Complement v/d balans (wijzigingen eigen vermogen)

- Gedurende het boekjaar gerealiseerd eigen prestaties = opbrengsten (en de aan het v/d periode nog aanwezige afgewerkte prestaties)

- Verbruikte middelen om de prestaties te kunnen leveren = kosten

- Tijdstip betaling niet van belang.

RESULTAAT = opbrengsten - kosten = winst/verlies

Structuur van de resultatenrekening:

STAFFELVORM: opbrengsten - kosten = (deel)resultaat

BEDRIJFSRESULTATEN: vloeien voort uit courante bedrijfsactiviteiten

FINANCIËLE RESULTATEN: vloeien voort uit financieringsbeslissingen (investeringen in fin. activa, kosten gerelateerd aan schuldfinanciering)

BELASTINGEN: verplichte betalingen aan de overheid, meestal op inkomsten, winst, en goederen. (financieren publieke diensten)

RESULTAATVERWERKING: proces waarin een bedrijf beslist wat er met de winst of het verlies van een bepaalde periode gebeurt. (bv. uitkeren aan aandeelhouders, schulden af te lossen, reserveren voor investeringen)

- Registreren van transacties in het journaal en op rekeningen

Geen rechtstreeks aanpassingen in balans en/of resultatenrekening. Er wordt gewerkt met een (chronologisch) journaal en (systematische) grootboekrekeningen.

WERKWIJZE GROOTBOEK:

- alle activa, passiva, opbrengsten en kosten w. vertegenwoordigd door 1 of meerdere (sub)rekeningen.

- transacties w. geregistreerd op deze (sub)rekeningen (en dus niet rechtstreeks i/d balans en/of resultatenrekening)

- op het einde v/e periode, worden de saldi v/d rekening gebruikt om de balans en resultatenrekening op te stellen.

Grootboek = verzameling v. alle rekeningen die dr de onderneming gebruikt worden.

Totaal van alle rekeningen w. de resultatenrekening en balans.

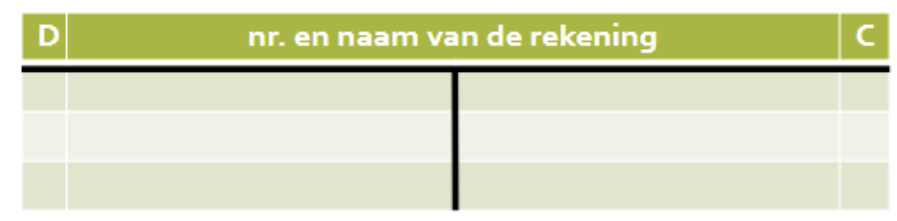

T-rekening

Debet= linkerzijde

- Debetsaldo = pos. saldo op rekening + betekent dat er geld op de rekening staat (tegoed).

- VB: bij een spaarrekening of als een klant je geld verschuldigd is.

Credit = rechterzijde

- Creditsaldo = neg. saldo op rekening + betekent dat je geld verschuldigd bent.

- VB: bij een lening of als je betalingsachterstand hebt.

Salderen van de rekening: (= bepalen v/h saldo)

Debetsaldo: debettotaal > credittotaal

Creditsaldo: debettotaal < credittotaal

Proefbalans: Een overzicht van alle grootboekrekeningen met hun debet- en creditbedragen, om te controleren of de boekingen kloppen en de totalen in evenwicht zijn.

Saldibalans: Een overzicht van de eindbedragen (saldi) van alle grootboekrekeningen na de proefbalans. Hiermee zie je per rekening het eindsaldo, zonder aparte debet- en creditbedragen.

D | Activa | C | |

|---|---|---|---|

bedrag beginbalans | |||

vermeerderen | verminderen | ||

D | Passiva | C | |

|---|---|---|---|

bedrag beginbalans | |||

verminderen | vermeerderen | ||

D | Opbrengsten | C | |

|---|---|---|---|

verminderen | (gecrediteerd) vermeerderen | ||

D | Kosten | C | |

|---|---|---|---|

vermeerderen (gedebiteerd) | verminderen | ||

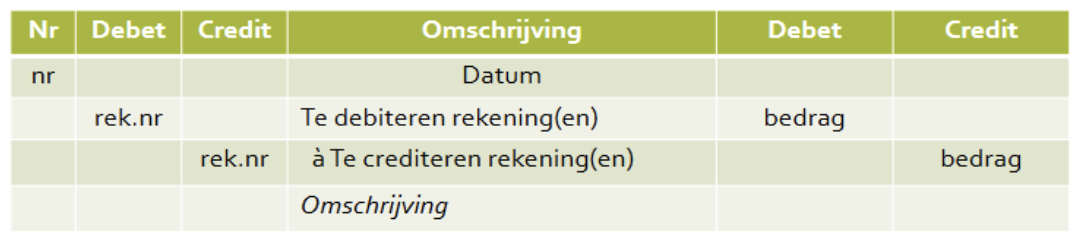

Journaalpost: debet = credit

WERKWIJZE JOURNAAL: (dagboek)

- Transacties w. chronologisch geregistreerd i/h journaal i/d vorm v/e journaalpost.

OPMERKINGEN

- Som van alle debiteringen = som van alle crediteringen

- omschrijving omvat verwijzing naar verantwoord

94-103!!!

WERKWIJZE JOURNAAL:

- grootboek en journaal registreren dezelfde verrichting dus op 2 verschillende manieren.

- In de praktijk w. de journaalpost geregistreerd en w. de info automatisch naar het grootboek overgebracht.

VOORDELEN:

- Journaal: overzicht volledige transactie + link naar verantwoordingsstuk.

- Grootboek: totalen per rekening zijn nodig om JR op te stellen.

- De minimumindeling van het algemeen rekeningenstelsel (MAR)

= overzicht van rekeningnummers die gevolgd moeten worden.

- Logische ordening rekeningen

KLASSEN |

|---|

Balans: 1-5 Resultatenrekening 6-7 (kosten-opbrengsten) |

Verdere onderverdeling in (sub)groepen (lagere niveaus). Betreft minimumindeling (wettelijk vereist), verdere detaillering ifv. behoeften is toegelaten.

Belangrijk voordeel = uniformiteit

- Elementaire commerciële en financiële transacties

- Commerciële verrichtingen

Commerciële verrichtingen: zijn alle activiteiten van een bedrijf om geld te verdienen, zoals het kopen, verkopen en aanbieden van producten of diensten.

- Aankopen en verkopen met btw

BTW (belasting over de toegevoegde waarde) =belasting ten laste v/d finale consument.

- btw-stelsel: belasting gaat nr de fiscus.

- onderneming w. niet beschouwd als belasting ten laste

- btw is vr een onderneming geen opbrengst of een kost.

- btw wordt genoteerd bij vorderingen en schulden. (klasse 4)

Terug te vorderen btw (411) = aan leveranciers betaalde btw kan teruggevorderd. Te betalen btw (451) = van klanten ontvangen btw moet doorgestort w. |

|---|

411> 451 = vordering op de btw-administratie

411 < 451 = schuld ten aanzien v/d btw-administratie

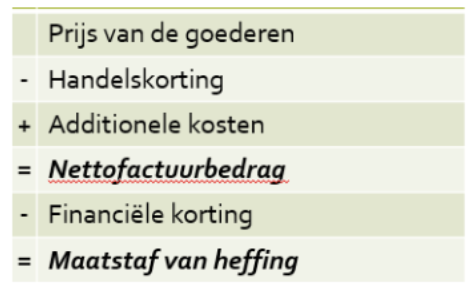

Maatstaf van heffing: bedrag waarop btw berekend wordt.

- Aankoopkosten

= bijkomende kosten (transport, niet-herbruikbare verpakking, douanerechten) maken deel uit v/d maatstaf v. heffing.

- Voor de koper maken ze deel uit v/d aankoopprijs v/d aangekochte goederen (602 Aankopen v. diensten gekoppeld aan HG, grond- en…)

- Voor de verkoper maken ze deel uit v/d bedrijfsopbrengsten (702 Verkopen v. diensten gekoppeld aan HG en gereed product)

Gewaarborgde verpakkingen = geen opbrengst en/of kost. Het w. aangerekend bij vorderingen/verplichtingen op de balans en maakt geen deel uit v/d maatstaf v. heffing.

- 418 Terug te vorderen waarborg

- 488 Terug te betalen waarborg

- Handelskorting

= hebben een commercieel karakter en maken deel uit v/d bedrijfsresultaten. Typisch % waarde goederen (exclusief bijkomende kosten) => verwijst nr het percentage korting dat w. berekend op de netto prijs v. alleen de goederen zelf, zonder extra kosten zoals transport, verzekering of verpakking.

(zie kader MvH!)

- 608 Ontvangen kortingen mbt HG, grond- en… (-)

- 708 Toegekende kortingen mbt HG, grond- en… (-)

Voorbeelden: kwantumkortingen, getrouwheidskortingen, promotiekortingen etc.

- Financiële korting

= financieel karakter en maken deel uit v/d financiële resultaten. Een korting die een klant krijgt als hij de factuur binnen een afgesproken KT betaalt. Het is een beloning vr snel betalen. Voor de verkoper is het een financiële kost.

(Zie kader MvH!)

- 657 Diverse financiële kosten

- 756 Diverse financiële opbrengsten

Typische % nettofactuurbedrag (berekend over het tot. factuurbedrag na aftrek handelskortingen, maar incl. eventuele bijkomende kosten)

- Retourzendingen

= terugsturen v. goederen nr leverancier

Redenen: beschadigde goederen, niet-bestelde goederen, goederen die niet voldoen aan de verwachtingen. |

|---|

Boekhoudkundige correctie gebeurt obv creditnota die w. opgesteld dr de leverancier.

Creditnota = negatieve correctie v/d factuur. Het verlaagt het bedrag dat de klant moet betalen of geeft recht op terugbetaling.

- Koper: uitgaande retour en inkomende creditnota

- Verkoper: inkomende retour en uitgaande creditnota

- Vooruitbetaling op voorraden

= voorschotten zijn gebruikelijk (zekerheid en vermijden v. te grote prefinanciering)

- Koper ontstaat een vordering (A) op leverancier (360 Vooruitbetalingen op voorraadinkopen - AW)

- Verkopen ontstaat een verplichting (P) tov de klant. (46 Ontvangen vooruitbetalingen op bestellingen)

- Financiële verrichtingen

rechtstreekse betaling (!)

- zonder tussenkomst bank (570 Kas)

Opdat de rekeningen v. klanten en leveranciers steeds alle verkopen en aankopen bevatten, steeds boeken via rekening 400 en 440

- kwijting (op factuur) of afzonderlijke kwijtschrift = een schriftelijke bevestiging dat een factuur volledig is betaald; bewijst dat de klant niets meer verschuldigd is.

betaling via overschrijving (!)

- met tussenkomst bank (5500 Kredietinstellingen - Zichtrekening)

betaling via cheque (!)

geen onmiddellijk effect op rekening

- 5501 Kredietinstellingen - Uitgeschreven cheques (-)

- 54 Ontvangen cheques

betaling via kredietkaarten (!)

geen onmiddellijk effect op rekening

- 5502 Ontvangen kredietkaarten

- 5503 Uitgegeven kredietkaarten (-)

“genieter” moet een commissie betalen

- 657 Diverse financiële kosten

- De accounting cyclus

- Openingsverrichtingen

Beginbalans = bv. 01/01/20X1 en Eindbalans = bv. 31/12/20X0

- Balans vindt men enkel geaggregeerde cijfers - vereiste detail is terug te vinden i/h grootboek v/h vorige boekjaar.

- Resultatenrekeningen starten i/h nieuwe boekjaar met een nulsaldo!

- Boekingen in de loop van het boekjaar

Alle financiële transacties worden chronologisch vastgelegd in het journaal.

Elke transactie wordt genoteerd met een duidelijke omschrijving, het bedrag, en de betrokken grootboekrekeningen.

Na een bepaalde periode (bijvoorbeeld dagelijks, wekelijks of maandelijks) worden de transacties uit het journaal overgezet naar het grootboek, waar ze per rekening worden gegroepeerd.

- Afsluitingsverrichtingen

Vooraleer de jaarrekening opgesteld kan w. ,moeten er op het einde v/h boekjaar nog een aantal aanpassingen (correcties) doorgevoerd w.

- Afsluitingsverrichtingen

- formele controle met behulp v. proef- en saldibalans

- opmaken v/d inventaris

- aanpassingen v/d resultatenrekening en het berekenen v/d belastingen.

- opstellen v/d resultatenrekening en het resultaat v/h boekjaar

- afsluiten v/d rekeningen en opstellen v/d jaarrekening

- Enkele inventarisverrichtingen

Correcties ingeg. dr principes v. realisatie (opbrengsten wnr ze gerealiseerd w. (niet wnr ze ontvangen w.)) en periodetoerekening (link tssn gerealiseerde opbrengsten en kosten (en periodekosten i/d correcte periode))

- Nog te ontvangen en/of op te maken documenten

Verkoopfacturen vr geleverde goederen:

Inventaris = overzicht van alle bezittingen, schulden en het eigen vermogen van een bedrijf op een bepaald moment. (weergave fin. situatie v/h bedrijf)

- > vrglk. verzendingsnota’s met verkoopfacturen => identificatie nog op te maken verkoopfacturen.

- Goederen maken niet langer deel uit v. voorraad (verzonden), maar de verkoop werden nog niet opgenomen onder de opbrengsten (geen factuur) => correctie is vereist.

- (404 Handelsvorderingen, Te innen opbrengsten)

Aankoopfacturen vr ontvangen goederen:

- Inventaris – verglk. ontvangstnota’s met aankoopfacturen => identificatie nog te ontvangen aankoopfacturen.

- Goederen maken reeds deel uit v. voorraad (ontvangen), maar de aankoop werd nog niet opgenomen onder de kosten (geen factuur) => correctie is vereist.

- 444 Handelsschulden, Te ontvangen facturen

- Voorraadwijzigingen

Beginbalans (01/01) - beginvoorraad (3)

Tijdens het boekjaar

- aankoop - boeken als kosten (6)

- verkoop - boeken als opbrengsten (7)

Einde van het boekjaar (31/12) - eindvoorraad

- inventaris - telling en waardering

- op basis van inventaris - correctieboeking

6090 Voorraadwijzigingen van grond- en hulpstoffen

6094 Voorraadwijzigingen van handelsgoederen

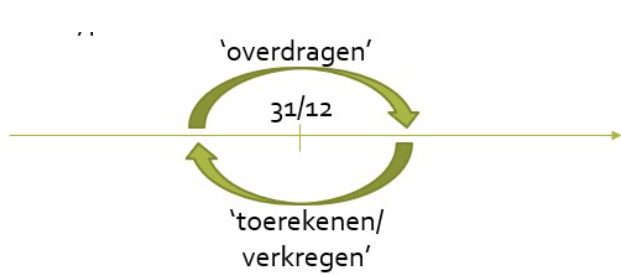

- overlopende rekeningen

Pro rata = toewijzing v. periodekosten/-opbrengsten aan het juiste boekjaar. (w. gebruikt om kosten, opbrengsten of belasting te verdelen obv een specifieke periode of gebruik)

- correcties ingeg. dr principes van realisatie en periodetoerekening

2 types correcties:

490 Over te dragen kosten

491 Verkregen opbrengsten

492 Toe te rekenen kosten

493 Over te dragen opbrengsten

- Kenmerken en regelgeving aangaande de financiële verslaggeving in België

- Kenmerken van financiële verslaggeving

- Grondslagen van financiële verslaggeving

- Ondernemingsentiteit: wanneer men de boekhouding voert en de jaarrekening opstelt dan geeft het een fin. toestand weer v/h bedrijf zelf los van de eigenaars of andere bedrijven. Dus de inkomsten, transacties, uitgaven, bezittingen en schulden v/d onderneming w. apart geregistreerd van die v/d eigenaar of andere partijen.

- Als de entiteit een juridische onafh. vennootschap of een eenmanszaak is, dan is het eindpr. een enkelv. jaarrekening.

- Bij een groep v. ondern. w. de hele groep als 1 eco. entiteit beschouwt vr de fin. verslaggeving. De geconsolideerde jaarrekening bundelt de fin. geg. v. alle ondern. binnen de groep. Zorgt vr een volledig beeld v/d fin. situatie v/d groep.

- Continuïteit: men gaat ervan uit dat het bedrijf blijft voortbestaan i/d komende jaren. Als de continuïteit (faillisementen, liquidatie, vereffingen of zware fin. moeilijkheden) ophoudt dan geldt het ook vr het continuïteitsbeginsel.

- Jaarrekening: w. opgesteld in beginsel vanuit het principe v. continuïteit v/d ondern. (veronderstelling: ondern. een onbeperkte levensduur heeft) => belangrijke implicaties vr het opstellen v/d jaarrekening en het waarderen v/d elem. v/d jaarrekening. (A, EV, VV, O, K)

Men gaat ervan uit dat de ondern. niet op het punt staat vereffend of verkocht te w.

- Daardoor hoeft het activa niet gewaardeerd te w. tegen realisatiewaarden. (hoeft men de bezittingen (activa) niet te waarderen op hoeveel ze nu zouden opbrengen bij verkoop, mr mag men uitgaan v hun waarde vr gebruik i/d toekomst)

[Boekwaarde v/e actiefelem. mag v/d realisatiewaarden]

- Jaarlijkse waardering leidt tot een tijdrovende en subjectieve verslaggeving.

Continuïteitsveronderstelling: activa waarderen volgens hun historische aanschaffingswaarde = dat je activa i/d boekhouding zet vr de p die je ervoor hebt betaald op het moment v aankoop, en niet vr wat ze nu waard zijn.

- wordt jaarlijks gecorrigeerd vr afschrijvingen en waardeverminderingen.

NADELEN: marktwaarde v/ bepaalde activa kan na enige tijd sterk afwijken v/d boekwaarde. => gerapporteerde geg. verliezen dan aan relevantie. Going concern: maakt het mogelijk bepaalde kosten te activeren.

- Going concern kan uitzonderlijk v. afgeweken w. zoals bv. wnr een handelsrechtbank een ondern. failliet verklaart of de ondern. autonoom beslist tot vereffening, discontinuïteit.

[Bij onderbreking v/d continuïteit gelden ander waarderingsregels (waardering obv marktwaarde/realisatiewaarde, volledig afschrijven v/d oprichtingskosten en het aanleggen v. voldoende voorzieningen)]

- Als de continuïteit v/e ondern. niet meer bestaat dan volgt men art. 3:6 2 KB WVV met waarderingsregels:

- De oprichtingskosten moeten volledig w. afgeschreven

- Vr de vaste en de vlottende activa moet zo nodig tot aanvullende afschrijvingen of waardeverminderingen w. overgegaan om de boekwaarde terug te brengen tot de vermoedelijke realisatiewaarde.

- Een voorziening moet w. gevormd vr de kosten die de verbonden zijn aan de beëindiging v/d werkzaamheden, inzonderheid vr de aan het personeel uit te keren vergoedingen. (laatste betrekking op afdankings- en opzeggingsvergoedingen)

- Monetaire kwantificering: I/d boekhouding registreert de ondern. alleen transacties volgens monetaire termen.

- Als het moeilijk is de kwantitatieve impact te schatten, dan w. deze elem. kwalitatief of pro memorie vermeld i/d toelichting.

(als het moeilijk is om prc te berekenen hoeveel een transactie fin. impact heeft, men i/d toelichting v/d jaarrekening alleen een beschrijving (kwalitatief) geeft of de info als extra aantekening (pro memorie) vermeldt, zonder een exact bedrag te noemen.)

- Mon. kwantificering maakt het mogelijk om elem. v. diverse aard uit te drukken in eenzelfde waardemeter.

(zo kan je bv. pr, diensten of kosten omrekenen nr dezelfde eenheid v waarde, geld)

- Beperkingen: niet-kwantificeerbare info die belang heeft op de winstgevendheid v/d ondern. w. niet i/d boekhouding geregistreerd (scholingsgraad, motivatie, klantentevredenheid). Waardemeter - munteenheid - zelf aan wijzigingen onderhevig.

- Het aangroeibeginsel (accruals principle): opbrengsten en kosten w. toegerekend aan de periode en opgenomen i/d jaarrekening over de periode waarop ze betrekking hebben.

- Tijdstip v ontvangst of uitgave v/d liquide middelen is irrelevant.

2 onderliggende principes: realisatie- en periodetoerekeningsprincipe

- Realisatieprincipe = opbrengsten erken w. wnr ze gerealiseerd w. en niet wnr ze ontvangen w.

- Toepassing: op verkoop v. goederen en de levering v. diensten als gevolg.

- Bij een verkoop w. de opbrengst gerealiseerd wnr het risico op de koper overgaat.

- Risico is afh. v/d bepaling v/h verkoopcontract.

- Gewone verkoop: (waar het risico overgt op de koper op het moment dat beide partijen hun toestemming geven tot verkoop) zal men de opbrengst registreren bij de verzending v/d factuur. Bij de levering v diensten zal men de opbrengst boeken wnr de voornaamste prestatie geleverd is. (zie eventueel vb. boek)

Realisatieprincipe = brengt een tijdsverschil dat kan ontstaan tssn ontvangsten en opbrengsten.

- kan bedragen ontvangen die later tot opbrengsten zullen leiden

- opbrengsten realiseren waarvan de ontvangsten pas later i/d ondern. zullen binnenkomen

Realisatieprincipe = geeft aanleiding tot het gebruik v. overlopende rekeningen bij het afsluiten v/e boekjaar.

- Problematiek: overlopende rekeningen w. uiteengezet. Art. 3:11 KB WVV stelt dat er rekening moet gehouden w. met de K en O die betrekking hebben op het boekjaar of op voorgaande boekjaren,(Ongeacht wanneer de kosten worden betaald of de opbrengsten worden ontvangen) behalve als de effectieve inning v. deze opbrengsten onzeker is.

RESULTAAT: men moet de kosten die betrekking hebben op die periode ku bepalen. Men moet een relatie ku leggen tssn gemaakte kosten en de gerealiseerde opbrengsten.

- er moet een pos. correlatie bestaan tssn de gerealiseerde opbrengsten en de kosten die daarop betrekking hebben.

[onderscheiding productkosten, periodekosten en andere kosten]

Productkosten: kan aanwijzen tot welke opbrengsten ze geleid hebben. Worden ten laste gelegd v/h resultaat v/h jaar waarin die opbrengsten gerapporteerd w.

[Kostprijs verschijnt als kost op resultatenrekening i/d per. waarin het pr. verkocht w.]

Definitie: Kosten die men kan toewijzen aan de verkoop v. bepaalde pr. of de levering v. bepaalde diensten en die men alleen rapporteert in die per. waarin die opbrengsten gerealiseerd w.

Periodekosten: geen direct oorzakelijk verband met de geleverde diensten of verkochten pr.

- rechtstreeks ten laste v/h resultaat gelegd i/h jaar waarin ze opgelopen w. (vb. administratiekosten en verzekeringskosten)

Andere kosten (resultatenrekening): kosten die niet aan huidige opbrengsten toegewezen ku w. en die ook geen toekomstige opbrengsten zullen genereren. (bv. kosten ten gevolge v/e natuurramp die niet dr een verzekering gedekt zijn)

- Periodetoerekeningsprincipe: kan het tijdstip waarop de kosten gerapporteerd w. v/h tijdstip waarop de uitgave plaatsgrijpt (men maakt gebruik v. overlopende rekeningen)

Realisatie- en periodetoerekeningsprincipe noodzakelijk vr een duidelijk onderscheid tssn opbrengsten en kosten + ontvangsten en uitgaven.

- Verschil tssn. O en K bepaalt het resultaat.

- Verschil tssn ontvangsten en uitgaven is de toename (of afname) v/d liquide middelen i/d beschouwde per.

- Doelstellingen van de financiële verslaggeving

- Relevantie: Een jaarrekening moet alleen relevante info bevatten. Info dat nuttig en betekenisvol is vr de lezer. Het helpt de lezer het juiste oordeel te vellen over de fin. toestand v/d ondern.

- Betrouwbaarheid: relevantie en betrouwbaarheid ku i/d praktijk soms tegengesteld zijn. (Zie vb. boek p.128)

- Oordeelsvorming (jaarrekening): vb. schatten v toekomstige opbrengststromen v/e materieel vast actief, om te weten of men al dan niet een niet-recurrente of bijzondere afschrijvingen moet boeken, of vr het bepalen v/e voorziening vr toekomstige kosten v. afvalopruiming op een vervuild stuk grond. (ramingen zijn relevant mr niet altijd betrouwbaar)

- Elem. m.b.t. betrouwbaarheid vinden we in art. 3:10 KB WVV => De waarderingen moeten voldoen aan de eisen v. voorzichtigheid, oprechtheid en goede trouw.

- Neutraliteit: Info mag niet vertekend zijn zodat de lezers v/d jaarrekening geen onbetrouwbare info ontvangen.

- Voorzichtigheid: ondersteund neutraliteit. = beoordelen v. elem. die onzekerheid hebben en de nodige voorzichtigheid aan de dag moet leggen.

- Men dient dus alle factoren te bekijken die de toekomstige waarde v/e bepaald elem. zullen beïnvloeden, en daarbij te kiezen vr de meest wrs uitkomst - niet noodzakelijk vr het meest slechte scenario.

- Voorzichtigheidsprincipe: activa en opbrengsten mogen niet overschat zijn en de schulden en kosten niet overschat. Mag geen aanleiding geven tot asymmetrische info.

- Asymmetrische info = ondern . overschat de kosten en onderschat de activa en de opbrengsten getrouw gerapporteerd (pessimistisch beeld ondern). Kosten getrouw rapporteren mr opbrengsten overschatten (optimistisch beeld)

- Relevantie en betrouwbaarheid v/d fin. info is in gevaar bij asymmetrische info.

Voorzichtigheidsprincipe w. dikwijls aangewend om toch asymmetrische info te verstrekken. De wetgever laat toe dat i/e jaarrekening met heel wat kosten w. rekening gehouden, mr voorzichtig met inschatten v . opbrengsten.

- Art. 3:11 KB WVV: rekening houden met alle voorzienbare risico’s, verliezen en ontwaardingen. Ontstaan tijdens boekjaar of voorgaande boekjaren waarop de jaarrekening betrekking heeft, zelfs als deze risico’s, verliezen en ontwaardingen slechts gekend zijn op het ogenblik waarop de bestuursorgaan v/d vennootschap w. opgesteld en tssn de balansdatum.

- Verifieerbaarheid: diverse deskundige en onafh. personen obv die te verifiëren valt tot een consensus ku komen wat de waardering v/e elem. uit de jaarrekening betreft.

- Je kan een mogelijke reeks v. uitkomsten hebben die geverifieerd kan w.

- Kan direct en indirect gebeuren.

- Directe verificatie: direct observeren v/e elem. v/d jaarrekening. (vb. tellen v. middelen i/d kas)

- Indirecte verificatie: beoordelen v. input en output v. bepaalde modellen.

- Objectiviteit: makkelijker te verifiëren dan subjectieve info of info met betrekking tot toekomstige kasstromen of resultaten.

- Informatie verstrekken met betrekking tot toekomstige kasstromen of resultaten die moeilijk verifieerbaar zijn, moet men de gebruikte assumpties en hoe men de info verzameld versterken.

- Materialiteit: materialiteitsprincipe laat een vereenvoudigde registratie toe vr elem. die “onbelangrijk” zijn in verhouding tot het balanstotaal, het resultaat en eventueel het EV v/d ondern.

- Getrouw beeld: Wnr een jaarrekening is opgesteld volgens alle bepalingen v/d wetgeving of accounting standaarden, mr de eco. situatie v/d ondern. toch niet volledig en betrouwbaar weergeeft = geen getrouw beeld.

- In zo’n situaties mag men afwijken v. bepaalde verslaggevingsstandaarden of wettelijke bepalingen om de eco. situatie op een betrouwbare en relevante wijze weer te geven, zodat een beeld v/d ondern. geg. w. obv externen beslissingen ku nemen.

- Enkelvoudige jaarrekeningen = moet een getrouw beeld verschaffen.

- Kenmerken van de jaarrekening

- Periodiciteit: Activiteiten v/e ondern. verlopen continu. Zo heb je bv. dat pr. goederen en diensten w. aangekocht/voortgebracht om ze zo met winst te verkopen aan klanten.

- Om te weten of een ondern. winst maakt, moet men op regelmatig tijdstippen een overzicht geven v/d voortgang v/d act. v/e ondern.

- Beoordeling: men geeft op vaste tijdstippen een overzicht v/d resultaten die werden behaald over de periode tssn de vaste tijdstippen.

Boekjaar of een financieel jaar = een periode v. 12 maanden tssn 2 vaste tijdstippen.

- Beursgenoteerde bedrijven rapporteren over hun fin. toestand vaak halfjaarlijks, sommige zelfs per kwartaal. In deze gevallen moeten O en K toegerekend w. aan de periode waarover men het resultaat wil rapporteren.

- Praktijk: het boekjaar valt soms samen met een kalenderjaar. Het is dan in bepaalde sectoren gebruikelijk om een verslaggevingsperiode te kiezen die niet samenvalt met een kalenderjaar. BV: in distributiesector => jaarrekening sluit af op 31 maart => voorraden zijn dan het laagst.

- Vergelijkbaarheid: Men moet de cijfers v. 2 of meer opeenvolgende boekjaren vergelijken om zo de vooruitgang of achteruitgang v. externe belanghebbenden v/e ondern. te controleren.

- Art. 3:8 KB WVV: waarderingsregels moeten v/h ene boekjaar op het andere identiek blijven en stelselmatig w. toegepast. Ze w. gewijzigd wnr, onder meer uit hoofde v. belangrijke veranderingen i/d act. v/d vennootschap, i/d structuur v. haar vermogen of i/d eco. dan wel technologische omstandigheden de vroeger gevolgde waarderingsregels niet langer aan het voorschrift v. Art. 3:1 (getrouw beeld) beantwoorden.

- Consistentie: Waarderingsmethode vr A , P, K of O moet men dezelfde waarderingsmethode aanhouden vr de jaren erna, tenzij die het getrouw beeld v/d jaarrekening in gevaar stellen.

Als de waarderingsregels toch wijzigen doordat ze niet meer aan het getrouw beeld voldoen, dan moet het effect v/d wijziging meegedeeld w. aan de lezers v/d jaarrekening.

- Ook voorstellingswijze (lay-out) v/d balans en resultatenrekening dienen ieder jaar consistent toegepast te w. (identiek). Als het toch wijzigt moet men er ook info over meegeven, zodat de lezer de 2 jaren kan vergelijken.

- Elke rubriek en onderrubriek v/d balans en resultatenrekening w. het bedrag v/d overeenkomstige post v/h voorafgaande boekjaar vermeld. Wnr de bedragen v/h boekjaar niet vergelijkbaar zijn met de bedragen v/h boekjaar ervoor, mogen de bedragen v/h vorig boekjaar aangepast w. (vergelijkbaarheid). De wijzigingen w. i/d toelichting vermeld (→ betreffende rubriek). Tenzij ze onbelangrijk zijn. Als ze niet w. aangepast (voorgaande boekjaar) dan moet de toelichting de nodige geg. bevatten om de vrglk. mogelijk te maken.

Consistente toepassing = v/d waarderingsmethoden en de consistente lay-out v/d fin. staten bevordert de vergelijkbaarheid v/d info die versterkt w. i/d fin. staten v/e ondern.

- Individuele waardering: A, P, K en O die v. elkaar verschillen, dienen op verschillende wijze gewaardeerd te w. rekening houdend met hun eigen kenm. Identieke goederen of A, P mogen gezamenlijk gewaardeerd w.

- Vastleggen van gebeurtenissen in de boekhouding

- Verantwoordingsstukken: Om transacties verifieerbaar te registreren i/d boekhouding en i/d jaarrekening, moeten ze a.d.h.v een verantwoordingsstuk geregistreerd w.

- Auditor die de jaarrekening controleert, zal kijken of dit is geregistreerd a.d.h.v. een verantwoordingsstuk. Ook rechtbanken en fiscale overheden ku dit opvragen als bewijsstuk wnr ze de boekhouding controleren.

- Externe verantwoordingsstuk = opgelegd buiten de ondern. en Intern verantwoordingsstuk = opgelegd binnen de ondern.

- Volledigheid: Er mogen geen transacties weggelaten w. die de toestand v/d ondern. beïnvloeden => de boekhouding moet volledig zijn. Zo geeft het een getrouw beeld v/d fin. toestand v/d ondern.

- Niet-compensatie: Veel fin. verslaggevingsstandaarden, incl. de Belgische wetgeving, verbieden het salderen (compenseren) v. A en P of K en O, tenzij dit expliciet is toegestaan. Dit betekent dat ondern. alle bedragen apart moeten rapporteren. BV: als een bedrijf zowel schulden als vorderingen heeft bij eenzelfde partij, moeten deze afzonderlijk w. vermeld. Evenzo moeten gerealiseerde minwaarden en meerwaarden op dezelfde goederen afzonderlijk w. gerapporteerd.

- De criteria die bepalen of een onderneming een volledige of een vereenvoudigde boekhouding mag voeren.

Vereenvoudigde boekhouding

- Financieel dagboek: vermelding wijzigingen in liquide middelen met omschrijving.

- Aankoopdagboek: vermelding aankopen g/d met bedrag, wijze en datum betaling.

- Verkoopdagboek: vermelding verkopen en geleverde diensten met bedrag en datum v. inning.

MAR niet van toepassing - Inventaris - Jaarrekening niet openbaar

Geen opgelegde vormvereisten jaarrekening - geen opgelegde waarderingsregels

Volledige boekhouding

- Journaal

- Grootboek

- Principes v. dubbel boekhouden

- Systematische registratie van alle transacties

MAR van toepassing - Inventaris - Jaarrekening openbaar, behoudens uitzonderinge

Standaardschema jaarrekening (3 schema types) - opgelegde waarderingsregels

Wanneer mag je een vereenvoudigde of volledige boekhouding uitvoeren?

Vereenvoudigde boekhouding: natuurlijke personen en bepaalde vennootschapstypes (bv. vennootschap onder firma) waarvan de omzet excl. btw niet hoger is dan 500.000 EUR.

Uitzonderingen:

- ondernemingen uit de fin. sector (bv. banken, verzekeringsmaatschappijen) zijn uitgesloten v/d mogelijkheid om een vereenvoudigde boekhouding te voeren.

- grens omzet (excl. btw) bedraagt 620 000 EUR vr ondernemingen die i/h klein gasvormige of vloeibare koolwaterstoffen verkopen bestemd vr het voortbewegen v/ motorvoertuigen op de openbare weg.

- andere gevallen = volledige boekhouding

3 verschillende schema’s van de jaarrekening:

- Volledige schema

- Verkort schema

- Micro schema

Volledig schema: meest uitgebreide schema en bevat alle details over activa, passiva, kosten en opbrengsten. Het wordt vooral gebruikt door grote bedrijven.

- FVA (fin. vaste activa) w. verder opgesplitst

- Voorraden en bestellingen in uitvoering w. verder opgesplitst

- Bedrijfsopbrengsten en bedrijfskosten w. opgesplitst

- Bevat meer info i/d resultatenrekening (bv. verschillende soorten bedrijfsopbrengsten.)

- 66 pagina’s

Verkort schema: bevat minder details en is bedoeld voor kleine en middelgrote ondernemingen. Het is eenvoudiger en vraagt minder administratief werk.

- Het totaalbedrag w. enkel gerapporteerd v/h FVA

- Voorraden en bestellingen in uitvoering w. enkel het totaalbedrag gerapporteerd.

- Rapporteert de brutomarge

- Omzet (70) en Handelsgoederen, grond- en hulpstoffen, diensten en diverse goederen (60/61) zijn facultatieve vermeldingen.

- Ondern. hoeven hun omzet dus niet te rapporteren (vrijwillig doen)

- 36 pagina’s

Micro schema: het meest eenvoudige schema, enkel voor micro-ondernemingen. Het bevat de minimale vereisten en is het makkelijkst om op te stellen.

- Het totaalbedrag w. enkel gerapporteerd v/h FVA

- Voorraden en bestellingen in uitvoering w. enkel het totaalbedrag gerapporteerd.

- Rapporteert de brutomarge

- Omzet (70) en Handelsgoederen, grond- en hulpstoffen, diensten en diverse goederen (60/61) zijn facultatieve vermeldingen.

- Ondern. hoeven hun omzet niet te rapporteren (vrijwillig doen)

- 32 pagina’s

- Criteria die bepalen welke schema v/d jaarrekening gevolgd mag worden.

Drempelwaarden voor kleine en grote vennootschappen |

|---|

Gemiddeld personeelsbestand 50 FTE Jaaromzet 11.250.000 euro Balanstotaal 6.000.000 euro |

(FTE = aantal WN’s in voltijdse equivalenten en balanstotaal = totaal actief)

Grote vennootschap - volledig model = w. als groot beschouwd indien zij ofwel 2 of 3 drempelwaarden overschrijdt, ofwel beursgenoteerd is.

Kleine vennootschap (niet beursgenoteerd) - verkort model = is klein indien zij max. 1 v/d bovenvermelde drempelwaarden overschrijdt (art. 1:24 WVV)

Drempelwaarden voor kleine vennootschappen |

|---|

Gemiddeld personeelsbestand 10 FTE Jaaromzet 900.000 euro Balanstotaal 450.000 euro |

(FTE = aantal WN’s in voltijdse equivalenten en balanstotaal = totaal actief)

Microvennootschap - micromodel = is een subcategorie v/d kleine vennootschappen. Alle regels vr de kleine vennootschappen gelden ook vr microvennootschappen.

- is een kleine vennootschap die max. 1 v/d hieronder vermelde drempelwaarden overschrijdt (art. 1:25 WVV)

- Mag op de datum v/d jaarafsluiting geen moeder- of dochtervennootschap zijn.

- Materiële vaste activa

- Inhoud van de rubriek

Materiële vaste activa (MVA) = materiële middelen die de onderneming wenst te gebruiken. (duurzaam, d.i. meer dan 1 boekjaar)

|

|---|

Terreinen en gebouwen (22)

Installaties, machines en uitrusting (23)

Meubilair en rollend materieel (24)

Vaste activa in leasing of op grond van een soortgelijk recht (25) (vaste activa + schuld)

Overige materiële vaste activa (26) (bv. gebouw => productiehal en verhuurd het aan een andere onderneming. Je gebruikt het zelf niet meer maar je bezit het nog)

Vaste activa in aanbouw en vooruitbetalingen (27)

- Registratie bij verwerving

- verwerving door aankoop

- aankoopprijs + bijkomende kosten (facultatief)

- verwerving door inbreng

- Inbreng in natura vereist een verslag v/e bedrijfsrevisor over de waardering.

- Notariskosten kapitaalverhoging, ku geen deel uitmaken v. aanschaffingswaarde.

- verwerving door vervaardiging

- Kosten w. geregistreerd op de betreffende kostenrekeningen

- Activering gebeurt tegen vervaardigingsprijs (prijs dat het gekost heeft om bv. dat gebouw te zetten)

- Directe kosten (grondstoffen, personeelskosten) + proportioneel deel indirecte kosten (administratie). (facultatief - vermelding in toelichting)

- maximum = gebruikswaarde of marktwaarde

- Volgens btw-wetgeving moet een factuur opgemaakt w. (die dan zowel als AK als VK factuur fungeert)

- Rente op vreemd vermogen gebruikt vr de financiering mag mee opgenomen w. in AW vr de periode die de bedrijfsklaarheid voorafgaat (facultatief - vermelding in toelichting)

- Van zodra volledig afgewerkt - overboeking nr de passende rekening v/d klasse 2.

- verwerving door financiële leasing

- Registratie gedurende de levensduur

Basisprincipe: materiële vaste activa met een beperkte levensduur w. afgeschreven volgens door het bestuursorgaan vastgestelde regels.

- Via afschrijvingen w. de aanschaffingswaarde v. vaste activa gespreid over verschillende jaren.

- Waarderingsregels dienen vermeld te w. i/d toelichting

- Afschrijving = f(aanschaffingswaarde, residuele waarde, gebruiksduur)

- Fiscale invloeden - jaarrekening w. gebruikt vr fiscale doeleinden

LINEAIRE AFSCHRIJVINGSMETHODE

Bij deze methode w. het actief bestanddeel gelijkmatig afgeschreven over de nuttige levensduur. Jaarlijkse afschrijvingsbedrag = (A - R)/n

A = aanschaffingswaarde R = residuele waarde n = nuttige levensduur |

|---|

Voorbeeld: machine met een nuttig levensduur v. 10 jaar w. op 01/0120X1 aanschaft vr 1 000 000 eur. De residuele waarde na 10 jaar w. op 100 000 eur geschat. Het jaarlijkse afschrijvingsbedrag bedraagt in dit geval (1 000 000 - 100 000)/10 = 90 000

Afschrijvingen worden aan het einde van het boekjaar geboekt.

DEGRESSIEVE AFSCHRIJVINGSMETHODE

Bij deze methode neemt het afschrijvingsbedrag systematisch af doorheen levensduur. Jaarlijks afschrijvingsbedrag = B x afschrijvings%

B = boekwaarde afschrijvings% = 1 - A = aanschaffingswaarde R = residuele waarde n = nuttige levensduur (in jaren) |

|---|

Voorbeeld: machine met een nuttige levensduur v. 10 jaar w. op 01/01/20X1 aangeschaft vr 1 000 000 eur. De residuele waarde na 10 jaar w. op 100 000 eur geschat. Het afschrijvingspercentage bedraagt in dit geval: 20,567%

Bij gronden worden er geen afschrijvingen op gedaan.

Niet-recurrente afschrijvingen en waardeverminderingen

- MVA met beperkte gebruiksduur: niet-recurrente afschrijving.

- Technische ontwaarding of wijziging eco. technologische omstandigheden => boekwaarde > gebruikswaarde.

- 6602 niet-recurrente afschrijving en waardeverminderingen op MVA

- MVA waarvan de gebruiksduur niet beperkt is: waardevermindering.

- Duurzame minderwaarde of ontwaarding.

- 6309 Waardeverminderingen op MVA (+6602)

Herwaarderingen en terugneming v. afschrijvingen en waardevermindering

- MVA mogen geherwaardeerd w. ingeval v. vaststaande en duurzame meerwaarde.

- Verantwoording vereist in de toelichting

- Afschrijven obv geherwaardeerde waarde

- Rendabiliteitsvereiste

Herwaardering = impliceert een toename v/d boekwaarde v/h desbetreffende actief.

Herwaardering = impliceert een toename v/h eigen vermogen.

Terugneming van afschrijvingen en waardeverminderingen

- Recurrente afschrijvingen: mogen w. teruggenomen wnr blijkt dat het daarvr toegepaste afschrijvingsplan, wegens gewijzigde eco. of technologische omstandigheden, een te snelle afschrijving tot gevolg heeft gehad.

- Niet-recureente afschrijvingen en waardeverminderingen: terugneming is vereist indien niet langer v. toepassing.

- boekhoudkundige verwerking v. terugneming v. afschrijvingen en waardeverminderingen.

- alternatieve boekhoudkundige verwerking v. terugneming v. waardeverminderingen.

- Buitengebruikstelling en realisatie

Buitengebruikstelling | Realisatie |

|---|---|

boekhoudkundige verwerking. (overboeking actief nr overige materiële vaste activa (26))

| bij verkoop: vrglk. verkoopprijs met boekwaarde.

Boekhoudkundige verwerking v. verloop.

|