Contabilidad Financiera - 10. Propiedad, planta y equipo

Activos fijos: Activos con vida útil de más de un año que se adquieren para ser utilizados en las operaciones de un negocio, con el fin de obtener ingresos.

Ciclo de adquisiciones y bajas de activos fijos

Al momento de adquirir un activo fijo, es importante recordar que su costo está integrado por los recursos e instalaciones necesarias, y hay que conocer la forma en que se adquiere, el uso que se le da y la manera de registrar su retiro o baja cuando ya ha terminado su vida útil.

Los activos fijos son adquiridos con dinero proveniente de fuentes de financiamiento a largo plazo.

Concepto de activo fijo

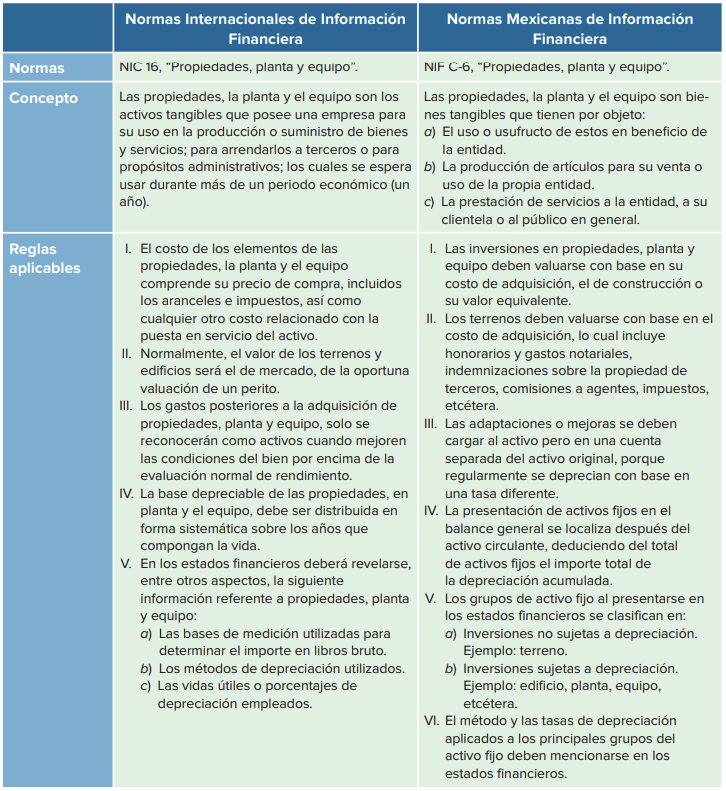

Los activos también se conocen como propiedad, planta y equipo.

Su objetivo es

Uso en beneficio de la entidad.

Producción de artículos para su venta o uso.

Prestación de servicios de la entidad a su cliente.

Determinación del costo de los activos fijos

Los activos fijos deben valuarse a su costo de adquisición: precio neto pagado más todos los gastos para tener el activo ya en funcionamiento.

Estos pueden ser gastos de transporte e instalación.

Cuando se compra o recibe a cambio un lote de activo fijo, sin especificar el precio que corresponda a cada uno de los bienes que incluye, el costo total del lote debe distribuirse entre los diversos bienes con base en el valor relativo de cada uno, determinado por un avalúo realizado por peritos.

Los terrenos deben valuarse al costo erogado con objeto de adquirir su posesión.

Normas para determinar el costo de adquisición:

Cuando se adquiere sin costo o costo inadecuadamente expresado: el valor se determina con un avalúo, y el pago se registra como un superávit donado en el haber.

Cuando se recibe un activo fijo como aportación de capital: se deben considerar a su valor de mercado en la fecha de recibirse el bien.

Principales rubros del activo fijo

Terrenos

Precio de adquisición

Honorarios y gastos notariales

Indemnizaciones o privilegios pagados sobre la propiedad a terceros

Comisiones a agentes

Impuestos de traslación de dominio

Honorarios de abogados

Gastos de localización

Costos por demoliciones, limpia, desmonte

Costos de drenaje, calles y otros costos de urbanización

Costos de reconstrucción de propiedades de terceras personas

Edificios

Costos de construcción, instalaciones y equipo de carácter permanente

Permisos de construcción

Honorarios de arquitectos e ingenieros

Costos de planeación e ingeniería

Gastos legales y notariales

Comisiones a agentes

Impuestos por traslación de dominio

Honorarios de abogados y gastos de ubicación

Gastos de supervisión y administración de la obra

Maquinaria

Costo de adquisición

Costos de transporte

Costos de instalación

Derechos y gastos de importación

Seguros de transporte, almacenaje, etcétera

Mano de obra y gastos de prueba directamente relacionados con el equipo

Vida útil y valor residual

Vida útil: el periodo durante el cual se espera utilizar el activo depreciable por parte de la entidad.

Para determinarla:

Utilización prevista del activo

Desgaste físico esperado

Obsolescencia técnica o comercial procedente de los cambios en la producción

Límites legales o restricciones similares sobre el uso del activo

Valor residual, de desecho o de recuperación: Estimación del valor de un activo fijo al término de su vida útil.

Depreciación de activos fijos

A medida que se van deteriorando los activos fijos, debido al transcurso del tiempo o con el uso, la disminución de su valor se carga a un gasto llamado depreciación.

La depreciación es la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil.

Se distribuye el costo total del activo a lo largo de su vida útil, al asignar una parte del costo del activo a cada periodo.

La depreciación total no puede ir más allá del valor de recuperación.

Métodos de depreciación

Métodos lineales: cargo constante a lo largo de la vida útil.

Método de línea recta: cargo que irá disminuyendo a lo largo de su vida útil.

Método de unidades producidas: cargo basado en la utilización o producción esperada.

Método acelerado: producen un gasto más grande en los primeros años de uso.

Método del doble saldo decreciente: cargo mayor los primeros años.

Método de suma de años dígitos:

Depreciación en línea recta

El activo se desgasta por igual durante cada periodo contable.

Monto de depreciación por año = (costo - valor de desecho) / años de vida útil

Depreciación por unidades producidas

Se basa en el número total de unidades que se usarán.

Monto de depreciación por año = monto de depreciación por unidad * número de unidades

Monto de depreciación por unidad = (costo - valor de desecho) / unidades de uso

Método del doble saldo decreciente

Dos veces la tasa de la línea recta

Monto de depreciación anual = tasa de depreciación doble * valor en libros

Registro contable de la depreciación

Existen dos situaciones en que debe registrarse la depreciación:

Al final del periodo contable, ya sea mensual o anual.

En el momento de la venta o cuando se da de baja el activo.

Se usan las cuentas "gastos por depreciación" y "depreciación acumulada".

La depreciación acumulada es una cuenta reguladora de activo. No se cierra al terminar el período, sino hasta que se haya depreciado por completo o se haya vendido el activo.

Reparaciones versus adaptaciones y mejoras

Mantenimiento normal: Conservar un activo en su forma de operar acostumbrada, sin que con ello se incremente su vida útil original.

Se cargan a "gastos de mantenimiento o reparación"

Adaptaciones o mejoras de activos fijos: Reparaciones mayores, mejoras o adiciones a un activo fijo que incrementan su vida útil, su productividad o capacidad, o bien ambas cosas.

Se cargan a la cuenta del activo.

Capitalización de costos: Proceso de añadir costos al valor histórico del activo.

Algunos activos sufren modificaciones tan complejas que representan reconstrucciones.

Bajas de activos fijos

Al darlo de baja, se obtiene ganancia, pérdida o ninguno.

Para determinar la ganancia o pérdida:

valor en libros = costo - depreciación acumulada

ganancia = valor de venta > valor en libros

pérdida = valor de venta < valor en libros

venta al costo = valor de venta = valor en libros

Los activos fijos se desechan o venden en el transcurso del periodo contable.

Se requiere un ajuste contable a la cuenta de depreciación acumulada de los activos de los cuales se vaya a disponer con el objeto de actualizar su saldo.

Valor en libros: Representa el valor de un activo en los registros contables de la compañía, no el valor de mercado.

Intercambio de un activo fijo

Métodos para contabilizar un intercambio:

Método del precio de lista: reconocimiento de la utilidad o pérdida

No reconocimiento de la utilidad o pérdida, y la diferencia se lleva al costo del nuevo activo.

Deterioro del valor de los activos fijos

El deterioro ocurre cuando el valor de recuperación de los activos fijos es menor a su valor neto en libros.

Indicios de deterioro:

Disminución en el valor de mercado.

Reducción en el uso de la capacidad instalada.

Pérdida de mercado de los productos o servicios que presta la entidad.

Cambios tecnológicos

Daños físicos.

Determinación del valor de recuperación

Valor de recuperación: monto mayor entre el precio neto de venta y su valor de uso.

Precio neto de venta: monto que se obtendría por la realización de la unidad generadora de efectivo entre partes interesadas y dispuestas, menos su correspondiente costo de disposición.

Valor de uso: valor presente de los flujos de efectivo futuros asociados con dicha unidad, aplicando una tasa apropiada de descuento.

Determinación de los flujos de efectivo futuros

Toma en cuenta los ingresos potenciales y los costos y gastos de operación relacionados directamente a la vida útil económica remanente de los activos.

Determinación de la tasa apropiada de descuento

refleja el valor del dinero en el tiempo ante las condiciones prevalecientes en el mercado en el que opera la unidad generadora de efectivo al momento de la valuación

Determinación y reconocimiento de la pérdida por deterioro

Si el valor de recuperación de la unidad generadora de efectivo, el activo, es menor a su valor neto en libros, la diferencia debe reconocerse como una pérdida por deterioro

Reglas de presentación y revelación

Debe presentarse la pérdida por deterioro en el estado de resultados.

El efecto de la inflación en los activos fijos

Inflación: Aumento sostenido del nivel general de precios de los bienes y servicios comercializados en la economía de un país determinado.

El problema principal de los activos fijos como consecuencia de la inflación es que pueden quedar subvaluados en los estados financieros

Métodos de actualización

Se puede realizar un ajuste por inflación, pero solo en países con economías hiperinflacionarias (más de 100% en tres años).

Métodos

Método del índice general de precios: convertir las unidades monetarias reportadas sobre una base histórica en unidades de poder adquisitivo de la fecha de elaboración de los estados financieros más recientes.

INPC a fecha de hoy / INPC a la fecha de adquisición

Método del valor actual: pretende incluir valor más apegados a la realidad.

Monto del valor actual = valor neto de reemplazo - valor en libros

Recursos naturales

Activos agotables: Recursos biológicos (excepto terrenos) cuyo valor disminuye al ser extraídos de su estado natural.

Agotamiento acumulado: Extracción de recursos naturales.

NIF aplicables a la partida de propiedad, planta y equipo

Análisis financiero

Rotación de activo fijo = ventas / activos fijos netos

Medir con qué eficiencia la entidad utiliza sus propiedades.

Resumen

El término activo fijo abarca terrenos, edificios, mobiliario y enseres, maquinarias, equipos y recursos naturales, que también se conocen como activos agotables, con excepción del terreno.

Los activos fijos son relativamente duraderos, su vida útil es mayor a un año y se adquieren para utilizarse en las operaciones del negocio.

Los activos fijos se registran a su costo, es decir, al precio de compra más cualquier otro gasto necesario en que se incurra para llevar al activo hasta el lugar donde quedará instalado, con objeto de dejarlo listo para operar.

Todos los activos fijos, con la excepción de los terrenos, se deprecian a lo largo de su vida útil estimada.

Existen cuatro métodos de depreciación de activos fijos (lineales y acelerados):

En línea recta.

De unidades producidas.

Suma de años dígitos.

Del doble del saldo decreciente.

Cada método se calcula en forma distinta y da como resultado un gasto por depreciación diferente para el periodo.

Los activos pueden venderse, desecharse o entregarse como pagos parciales para la compra de otros nuevos.

Cuando se desecha o vende un activo fijo, la diferencia entre el efectivo recibido y el valor del activo en libros se considera como utilidad o pérdida.

Cuando se desecha o vende un activo, siempre se reconoce la utilidad o pérdida que se produzca; incluso si se entrega a cuenta de otro, el nuevo puede registrarse mediante el método del precio de lista que reconoce la utilidad o pérdida, o bien mediante el método en el cual no se reconoce la utilidad o pérdida que se haya producido.

Los recursos naturales o activos agotables consisten en materiales obtenidos de la tierra, como los yacimientos de minerales, gas y petróleo, así como los bosques. Cuando se extrae un recurso natural se anota en los registros contables como un activo.

Para solucionar los problemas que genera la inflación sobre los activos fijos, se utilizan dos métodos: a) índices de precios y b) valor actual.

El método de índices de precios consiste en multiplicar el valor original de un activo fijo por un factor, el cual puede ser el INPC del año de elaboración de los estados financieros/INPC del año de adquisición del activo fijo.

El método de valor actual consiste en contratar los servicios de un perito valuador para que determine el valor actual del activo.