Befektetések

Befektetési környezet- Pénzügyi közvetítés

Beruházás vs befektetés

Beruházás: termelőeszközök előállítása vagy vásárlása. Ezáltal tehát a gazdaság egy szereplője, jelesül a vállalat olyan eszközhöz jut, amely más javak termelését segíti elő.

VIGYÁZAT: megtévesztő lehet, hogy egy gépvásárlási beruházási döntést követően az adott gép a mérleg eszköz oldalán a befektetett eszközök között kerül nyilvántartásra

Befektetés: a megtakarítások tőkepiacra vitele (vállalatok vagy magánszemélyek megtakarításai), makrogazdasági szinten: S=I

Beruházás: vállalatok általi reáleszköz vásárlás

Befektetés: magánszemélyek általi reáleszköz vásárlás, valamint vállalatok és magánszemélyek általi pénzügyi eszközök vásárlása

Beruházás: Azt a döntési folyamatot és az ennek eredményeképp létrejött objektumot nevezzük beruházásnak, amely tőkefelhasználással, tőkeköltséggel jár, időt igényel, állandóan, de nem szükségszerűen ismétlődik, valamint egyértelmű hozamsorral jellemezhető. (Ulbert)

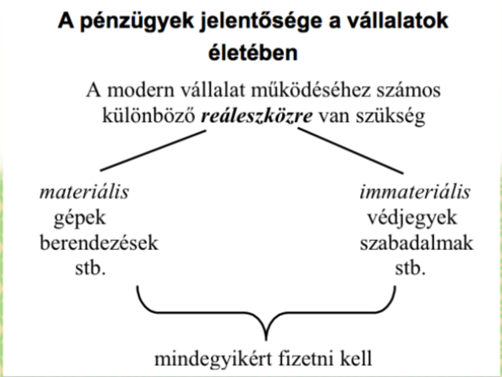

Reáleszközök

Egy társadalom anyagi gazdagságát alapvetően termelőképessége határozza meg.

Ez a gazdaság reáleszközeinek függvénye.

Reáleszközök: föld, ingatlanvagyon, gépek, tudás, illetve a dolgozók képessége => fizikai és humán eszközök.

Pénzügyi eszközök

Pénzügyi eszközök indirekt módon vesznek részt a gazdaság működésében.

Pénzügyi eszközök: kötvény, részvény stb.

A pénzügyi eszközök a reáleszközök által termelt jövedelemre vagy a kormánytól származó jövedelemre szóló követelések.

A reál- és a pénzügyi eszközök megkülönböztetése

A reál- és a pénzügyi eszközök egyaránt megjelennek a vállalati, illetve a magánszemélyek mérlegében

- A reáleszközök csak az eszköz oldalon.

- A pénzügyi eszközök mindkét oldalon:

o pénzügyi követelés - eszköz (asset)

o pénzügyi kötelezettség - forrás (liability)

Beruházási és befektetési döntések

Minden befektetési és beruházási döntés visszavezethető egy fogyasztási döntésre, abban az értelemben, hogy a befektető vagy beruházást megvalósító mindig azt mérlegeli, hogy mennyi jelenbeli fogyasztásról kell lemondania a jövőben remélt többletfogyasztás érdekében.

Az eltérő időpontokban bekövetkező fogyasztások közötti szubjektív mérlegelés neve: intertemporális allokáció

A pénzügyi rendszer szereplői

Háztartási szektor (lakosság) - megtakarító

Vállalati szektor – megtakarítás felhasználó

Kormányzati szektor - hitelfelvevő

- csak kölcsönök felvétele, amennyiben az államháztartási bevétel nem fedezi a kiadásokat (nem bocsáthat ki részvényt)

- pénzt nyomtathat, de ez inflációs hatású

Speciális szerep:

adóztató hatalom => jó hitelképesség

jogosult a pénzügyi környezet szabályozására (Értékpapír- és Tőzsdefelügyelet stb.)

Pénzügyi eszközök kibocsátása

A reáleszközök megszerzéséért a vállalat pénzügyi eszközöket (értékpapírokat) bocsát ki.

Miért van értékük?

Mert a vállalat reáleszközeire vonatkozó követelést testesítenek meg.

Pénzügyi eszközök:

- részvények

- kötvények

- bankhitelek

- lízing kötelezettségek stb.

Pénzügyi piacok

Tágabb értelemben: szervezett és spontán piacok, ügyletek, ahol pénzt közvetlenül cserélnek pénzre.

Pénzügyi piaci ügyletek: bankkönyvelési műveletek vagy papírok (értékpapír, bankjegy) adásvétele.

Szűkebb értelmezésben a pénzügyi ügyletekbe nem tartoznak bele a bankok ügyfelekkel kapcsolatos betét- és hitelügyletei.

A bankok fő szereplői a pénzügyi piacoknak

A pénz más pénzre történő cseréjének alapja:

– egyenértékűség

– különbözőség (különböző devizanemek, pénz feletti rendelkezés eltérő időpontjai)

Piacok és piaci struktúrák

Az értékpapírok és a pénzintézetek a befektetői igényre való reagálásként jöttek létre és fejlődtek az igények kielégítése érdekében.

Négyféle piaci struktúrát különböztetünk meg:

1. Közvetítő nélküli piacok

2. Ügynöki piacok

3. Kereskedői piacok

4. Aukciós piacok

1. Közvetítő nélküli piac (direct search market)

Jellemzői:

- legkevésbé szervezett

- vevők és eladók közvetlenül keresik meg egymást

- szórványos részvétel

- olcsó

- változó minőségű javak

2. Ügynöki piac (brokered market)

Jellemzői:

- a szervezettség következő szintje

- olyan piacon, ahol egy bizonyos áru kereskedelme elég élénk, már megjelennek a brókerek

- az adott piacon tevékenykedő brókerek speciális tudásra tesznek szert az adott piacon forgalmazott javak értékesítésében-ezért is érdemes fizetni a szolgáltatásaikért

Ügynöki piacok:

2.1 elsődleges piac

2.2 blokktranzakciók

2.1 Elsődleges értékpapírpiac (primary market)

Az értékpapírok elsődleges forgalomba kerülése, vagyis a kibocsátás.

Befektetési bankárok befektetőket keresnek, akik közvetlenül a kibocsátó vállalattól veszik meg az értékpapírokat.

Célja: a hosszúlejáratú megtakarítások (tőkék) összegyűjtése, és eljuttatása a beruházókhoz.

2.2 Blokktranzakciós piac:

Nagybani tranzakciókra specializálódott.

A blokkok (pl. részvényblokk) olyan nagyok, hogy a brókerek, illetve blokkházak hasonlóan nagy kaliberű kereskedőkkel kereskednek tőzsdére vitel helyett.

Ennek oka: A tőzsdéken viszonylag kisbefektetők kereskednek.

3. Kereskedői piacok (dealer market)

Létrejöttének oka:

- bizonyos áruk, eszközök kereskedelme megnő.

A kereskedők (dealerek)

• különböző árukra specializálódnak

• saját nevükben/saját számlára vásárolnak

• megfelelő haszonnal adják el

• haszonkulcs: a vételi és eladási ár különbözete

Kereskedői piac pl. a tőzsdén kívüli (OTC) értékpapír-kereskedelem. És ez a piac másodlagos piacnak minősül, hiszen a már kibocsátott értékpapírok kereskedelmét bonyolítja

Másodlagos értékpapírpiac

A már kibocsátott értékpapírok adásvétele.

Alapvető funkciója:

– a megtakarítások likviditásának biztosítása

– folyamatos információszolgáltatás a kibocsátó és a befektető számára

4. Aukciós piac

A legösszetettebb piac.

Egy adott termékben érdekelt felek össze-gyűlnek egy helyen adás-vétel céljából.

Pl. New York-i Tőzsde (NYSE)

Előnye:

Az érdekelteknek nem kell keresgélniük a legjobb árat egy áruért az összes részpiacon, mert ha az összes résztvevő (vevő és eladó) összetalálkozik egy helyen, akkor ott van a legkedvezőbb ár.

A folyamatosan működő aukciós piacon (szemben az időszakos aukciókkal pl. a művészeti életben) nagy forgalmú és gyakori kereskedésre van szükség ahhoz, hogy fedezni tudják a piac fenntartásainak költségeit. Éppen ezért a NYSE és más tőzsdék is megszabják a jegyzés feltételeit, amelyek korlátozzák a forgalmazott részvények számát és csak olyan cégeket engednek be, amelyeknek feltehetően nagy lesz a forgalmuk.

Megjegyzés: a szervezett értékpapírtőzsde szintén másodlagos piac.

A befektetési környezetet befolyásoló trendek

1. Globalizáció- nemzetközi befektetési lehetőségek

2. Értékpapírosodás - jelzálog-hitelezés, gépjármű-jelzáloglevél (Amerikában jellemző)

3. Pénzügyi konstrukció tervezés- kreatív értékpapír-tervezés. Hibrid értékpapírok, átváltható kötvények, stb

4. Információs és kommunikációs rendszerek megjelenése, fejlődése- on-line kereskedési rendszerek, közvetlen, Interneten keresztüli befektetői üzlet-kötések

- Ezek mindegyike logikus következménye azoknak a keresleti és kínálati erőknek, amelyek a specializálódott piacok és eszközök létrejöttét elősegítették.

Piacok és eszközök

Pénz- és tőkepiac

Pénzpicai eszközök:

· Rövid lejáratú, likvid, könnyen kereskedhető, alacsony kockázatú, hitelviszonyt megtestesítő értékpapírok.

· Pénzegyenértékesnek (cash equivalents) is nevezik

Legfontosabb piacok: kincstárjegyek piaca, bankközi pénzpiac, váltóforgalom

Tőkepiaci eszközök:

· Hosszabb lejáratú, kockázatosabb eszközök

· jóval többféle eszköz, mint a pénzpiacon

Legfontosabb piacok: hosszabb lejáratú kötvények piaca, részvénypiac, opciós és határidős eszközök piaca (származtatott eszközök piaca).

Pénzpiaci eszközök

1. Kincstárjegy (Treasury bills, T-bills)

· ezzel a legkönnyebb kereskedni

· a hitelezés legegyszerűbb formája: a kormány a kincstárjegyek értékesítésével jut pénzforráshoz

a befektetők a megállapított lejáratkori érték (névérték) jelenértékén (diszkontált értékén) vásárolják meg

lejáratkor a kormány kifizeti a kincstárjegy névértékét

a diszkontált vásárlási érték és névérték közötti különbség a befektető jövedelme

lejárata általában: 3 hónap (91 nap), 6 hónap (182 nap), 1 év (52 hét)

Diszkontláb (bank discount yield, BDY,rBD) - a kincstárjegy hozamát nem tényleges éves hozam formájában közlik, hanem az ún. diszkontlábat használják

Példa

Tekintsük a következő kincstárjegyet:

· lejárat: fél év (182 nap)

· névérték: 10.000 dollár

· árfolyam: 9.600 dollár

A diszkontláb a névérték és árfolyam közötti különbséget hozza éves egyenértékesre 360 napos évvel számolva

A 400 dollárt a következőképpen évesítjük: 400*(360/182)=791,21 dollár

Ha a kapott eredményt elosztjuk a névértékkel, megkapjuk a 7,912%-os éves diszkontlábat

A pénzügyi rovatok általában ezt az értéket tartalmazzák a kincstárjegy árfolyama helyett

MEGJEGYZÉS: a diszkontláb nem méri pontosan a tényleges éves hozamot

Ennek bizonyítása...

Az előző példánál a kincstárjegy féléves hozama 4,17% (9600 dollár befektetésével fél év alatt 400 dollár nyereséget realizálunk, ez tehát 400/9600 = 4,17%). Ebből a kamatos kamat képletével számolva kapjuk meg a tényleges éves hozamot (effective annual yield, EAY), ami (1,0417)2-1=0,0851=8,51%

A diszkontláb és az effektív hozam különbsége jól látható a diszkontláb képletéből:

ahol a P a kötvény árfolyama, n a lejárat napokban, rBD pedig a diszkontláb

A képlet szerint a kincstárjegy jövedelme kerül viszonyításra a névértékhez, amit aztán a 360/n tényezővel évesít

A technikának 3 problémája van:

· 360 napos év 365 helyett

· az évesítés egyszerű kamatszámítást használ kamatos kamatszámítás helyett

· a névértékhez viszonyít (ez van a nevezőben) a piaci árfolyam helyett, pedig nem a névértéknek megfelelő összeget fektetjük be, hanem a piaci árfolyamnak megfelelőt

2. Kereskedelmi értékpapírok (CP – commercial paper)

· Rövid lejáratú fedezetlen értékpapírok.

· Kibocsátók: jól ismert nagyvállalatok, pénzügyi intézmények

· Gyakran közvetlenül a kibocsátók értékesítik

· Gyakran egy banki hitelkerethez kapcsolódik, amit a hitelfelvevő szükség szerint felhasználhat az adósságszolgálat teljesítésére

· A CP-t vásárlója általában lejáratig megtartja, de a kibocsátók rendszerint hajlandók korábban is visszavásárolni.

3. Visszavásárlási megállapodások aka repók(RP – repurchase agreement)

· egy kormányzati ÉP-kal kereskedő cég által nyújtott fedezett hitelek

· Működése:

o a befektető megvásárolja a kereskedő kincstári ÉP-jainak egy részét (a kereskedő tehát eladja az állampapírt) megállapodik vele egy rögzített magasabb árfolyamon történő visszaadás időpontjában

o A kereskedő tehát rövid távú hitelt vesz fel a befektetőtől és garanciaként az alap állampapír szolgál

· Ez az aktív repó (term repo)

· Van passzív repó is (reverse repo)- a repó ügylet tükörképe, ekkor a kereskedő vásárolja meg a befektetőtől az állampapírokat és kötelezettséget vállal, hogy a jövőben meghatározott áron visszaadja azokat.

4. Bankelfogadvány (banker’s acceptance, BA)

· Működése:

o A bank egyik ügyfele felszólítja a bankot, hogy egy jövőbeli időpontban fizessen egy meghatározott összeget (a váltóhoz hasonlóan)

o Amikor a bank rávezeti az “elfogadva” megjegyzést, akkor vállalja az elfogadvány tulajdonosa számára teljesítendő fizetés felelősségét

o Az elfogadvánnyal épp úgy lehet kereskedni a másodlagos piacon, mint bármely más bankkal szembeni követeléssel

o Igen biztonságos értékpapír, mert nem a kereskedő, hanem a bank hitelképességét foglalja magában

o A nemzetközi kereskedelemben széles körben használtak, ahol az egyik partner hitelképessége nem ismert a másik partner előtt

o Kereskedése diszkontértéken történik, akárcsak a kincstárjegyé

További pénzpiaci eszközök

Amerikában jellemző

A. Eurodollár: egy dollárban elhelyezett betét egy USA-n kívüli bankban.

Eurodeviza-piac azért létezik, mert a kormányok szabályozni próbálják bankjaik belföldi hitelezését.

Ugyanis a bankok eurodollár-betéteik után nem kötelesek tartalékot képezni a FED-nél.

Az USA 1981-ben ún. nemzetközi banki egységek (IBF- International Banking Facilities) kialakítását kezdeményezte.

Ez lényegében egy pénzügyi szabadkereskedelmi övezet.

Az IBF-k nem fogadhatnak el USA-ban bejegyzett vállalatoktól betéteket és ezeknek hiteleket sem nyújthatnak.

Az euro előtag ellenére nemcsak az Európában vezetett betétek értendők ide, bár a gyakorlat itt kezdődött

B. Szövetségi kormányhivatalok ÉP-jai

Kibocsátó: Szövetségi Jelzáloghitel Szövetség (Federal Home Loan Bank), Szövetségi Lakáshitel Bank

Hozam: magasabb a kincstári váltókénál

Vásárlói: vállalatok

Árfolyamok a pénzügyi piacon

Vételi (bid) árfolyam: amelyen az árfolyamot jegyző vásárolni akar, avagy amelyen a befektető eladni tud

Eladási (asked, offer) árfolyam: amelyen az árfolyamot jegyző eladni hajlandó, avagy amelyen a befektető vásárolni tud Spread (marge)- marzs: a két árfolyam különbsége.

Középárfolyam: a két árfolyam átlaga.

(Keresztárfolyam: ha ismert A és B deviza árfolyama egy C devizában, akkor ebből kiszámítható A és B egymásban kifejezett árfolyama)

Tőkepiaci eszközök

· Hosszabb lejáratú kötvények piaca

· Részvénypiac

· Opciós és határidős eszközök piaca (származtatott eszközök piaca)

Fix kamatozású értékpapírok piaca

· Fixed Income Capital Market

· A pénzpiaci eszközöknél hosszabb lejáratú, hitelezést megtestesítő értékpapírok kereskedelme

· Államadósságjegy (T-note)- lejárat max. 10 év

· Államkötvény (T-Bond) - lejárat 10-30 év között

· Vállalati kötvény

· Önkormányzati kötvény

Vállalati kötvény

A cégek közvetlen hitelfelvételét teszi lehetővé

Kamatot fizetnek időközben (évente, félévente, stb) és lejáratkor a névértéket fizetik vissza a kötvényeseknek

Az állampapíroktól való leglényegesebb eltérés a kockázatban rejlik

Vállalati kötvényeknél komolyan figyelni kell a vissza nem fizetés kockázatára

Alapvető típusai:

· biztosítékkal fedezett kötvény (secured bond)- csőd esetén biztosíték áll mögötte

· nem fedezett kötvény (debentures) - nincs mögötte biztosíték

· alárendelt kötvény (subordinated debentures) - csőd esetén alacsony besorolású követelést jelent a vállalati eszközökre

Vállalati kötvényekhez gyakran kapcsolódhatnak opciók:

1. 1.visszahívható kötvény (callable bonds)- lehetőséget biztosít a vállalat számára, hogy visszavásárolja a kötvényt valamilyen előre megállapított árfolyamon

a. a visszahívás lehetősége a cég számára értékes, mivel lehetőséget ad arra, hogy a kamatlábak csökkenése esetén visszavásárolja a kötvényt és alacsonyabb kamatláb mellett újakat bocsásson ki (nyilván ilyenkor a cég haszna a kötvényes vesztesége)

b. a visszahívható kötvények tulajdonosai a visszahívási díjat megkapják (ez részben fedezi veszteségüket)

c. további kompenzációs technika, hogy a visszahívható kötvényt magasabb névleges kamatlábbal és lejáratig számított hozammal bocsátják ki

2. átváltható kötvény (convertible bonds)-birtokosai meghatározott számú részvényre cserélhetik

a. Az átváltási arány azt a részvényszámot adja meg, amelyre egy kötvény kicserélhető

b. PÉLDA: tekintsünk egy olyan átváltható kötvényt, amelyet 1000 $ névértéken bocsátottak ki és egy kötvény a cég 40 részvényére váltható. A cég részvényeinek jelenlegi árfolyama 20$, tehát az átváltási jog nem ér semmit (40*20=800$<1000$-névérték). Ha azonban a jövőben a részvény árfolyama 30$-ra emelkedik, akkor minden kötvényt haszonnal lehetne átváltani 1200$ értékű részvényre

A kötvény biztonságát meghatározó tényezők

Nagyrészt a kibocsátó pénzügyi mutatóinak szintje és alakulása határozza meg:

1. fedezeti arány mutatók (coverage ratios)-a vállalat jövedelmének és fix költségeinek aránya, pl. kamatfedezet: kamatfizetések és adózás előtti jövedelem, valamint a kamatkötelezettség fedezeti aránya

a. az alacsony vagy csökkenő fedezeti arány esetleges pénzáramlási problémákat jelez

2. tőkeáttételi mutató (leverage ratio)-idegen tőke és saját tőke aránya

a. a túlságosan magas mutató túlzottan magas eladósodottságot jelez, ami növeli a nem fizetés kockázatát

3. likviditási mutatók (liquidity ratios)- likviditási ráta, likviditási gyorsráta

a. azt jelzik, hogy a cég esedékes pénzkifizetéseit pénzbevételeiből hogyan tudja finanszírozni

4. Jövedelmezőségi mutatók (profitability ratios)

a. eszközök és saját tőke hozamát mérik, a cég pénzügyi helyzetét jellemzik (ROE, ROA, ROI, stb)

5. Pénzáramlás és idegen tőke aránya (cash flow to debt ratio)

a. a teljes pénzáramlás és a meglevő adósság arányát mutatja

Kötvények minősítése

v A kötvény minősítése hitelkockázatának a meghatározását jelenti.

v A kötvény minősítését független hitelminősítő ügynökségek végzik, akik kockázati osztályokba sorolják be az egyes kötvényeket.

v A legismertebb minősítő ügynökségek a Moody's, a Standard & Poors és a Fitch Ratings.

v A Moody's minősítési kategóriái Aaa, Aa, A, Baa, Ba, B, Caa, Ca, C, ahol Aaa a legjobb, a C pedig a legrosszabb minősítés.

v A Standard & Poors és a Fitch Ratings minősítési kategóriái AAA, AA, A, BBB, BB, B, CCC, CC, C, D.

v Befektetési minősítésűnek nevezik a Baa (illetve a másik besorolás szerint BBB), vagy annál jobb minősítésű kötvényeket, míg bóvlinak (junk) nevezik a többi kötvényt.

A részvények piaca

A részvény egy vállalkozásban való részesedés tulajdonjogát megtestesítő értékpapír

A részvény által biztosított jogok:

I. Nem vagyoni jellegű jogok

1. Információhoz való jog – betekintés a kereskedelmi jegyzékbe, közgyűlésen elhangzott információkhoz való jog

2. Az ügyvezetés felügyelete és ellenőrzése (pl. közgyűlés összehívása, az ügyvezetés felelősségre vonása a tőke 5%-át képviselő tulajdonosok kérésére; külső szakértő kinevezése a tőke 10%-át képviselő tulajdonosok kérésére bizonyos ügyletek ellenőrzésére)-romániai szabályozás

3. Szavazati jog

II. Vagyoni jellegű jogok

1. 1.Pénzügyi jellegű jogok

a) Osztalékra való jogosultság

b) Követelési jogok

a társaság felszámolása esetén

2. Rendelkezés jellegű jogok

a) A részvények eladására vonatkozó jog

b) Az értékpapírok garanciális eszközként való felhasználására vonatkozó jog

Származtatott termékek piacai

Opciós és határidős piacok

Opciók

Eladási opció (call)

v arra biztosít jogot tulajdonosának, hogy egy eszközt a kötési árfolyamon eladjon a lejáratig vagy a lejáratkor

v Az eladási opción elért nyereség annál nagyobb, minél alacsonyabb az eszköz piaci árfolyama

v csak akkor hívják le, ha a kötési árfolyamért adott alaptermék értéke alacsonyabb, mint a kötési árfolyam

Vételi opció (put)

v jogot biztosít a tulajdonos számára, hogy valamilyen eszközt egy előre rögzített kötési árfolyamon megvásároljon egy meghatározott időpontban vagy időpontig

v A tulajdonosnak nem kell lehívnia az opciót, csak akkor érdemes érvényesítenie jogosultságát, ha a megszerezhető eszköznek a piaci értéke nagyobb, mint a kötési árfolyam

v Akkor eredményez nyereséget, ha az alaptermék - amelyre kötötték -árfolyama emelkedik

Határidős piacok

Rugalmas áralakulás: változó körülmények megjelenése az árban nehezíti az előrelátást, tervezhetőséget.

A kockázat nem a rugalmas áralakulásból ered, hanem keresletet-kínálatot meghatározó tényezők előre nem látható változásából.

=> árkockázat (minden pénzügyi terméknél) devizák esetén árfolyamkockázat

Ellentmondás feloldására jöttek létre a határidős piacok.

Határidős ügyletek

Ezeknél az ügyleteknél a teljesítés mind az adásvétel tárgyát képező áru/értékpapír, mind pedig az ellenérték vonatkozásában egy, az üzletkötés során meghatározott későbbi fix időpontban történik.

Tőzsdei határidős ügyletek (futures)

v Egy eszköz leszállítására és értékének kifizetésére jelent kötelezettséget a szerződés lejáratának időpontjában egy előre megállapított árfolyamon, amit határidős árfolyamnak nevezünk.

v A hosszú (long) pozíció birtokosa kötelezi magát, hogy az árut lejáratkor megveszi

v A rövid (short) pozíció birtokosa kötelezi magát, hogy az árut lejáratkor leszállítja

Tőzsdén kívüli határidős ügyletek (forward)

v Az ilyen típusú szerződéseket általában két pénzintézet vagy egy pénzintézet és annak egy intézményi ügyfele között köttetnek

v Nem képezik tőzsdei kereskedés tárgyát, mivel nem szabványosított, egyedi ügyletekről van szó

v Ezek előnye a rugalmasság

v hátrányuk viszont az alacsony likviditás

Határidős ügyletek jellemzője: olyan valamit is el lehet adni, amivel még nem rendelkezünk.

Opciók vs Határidős ügyletek

v Egy eszköz vételére vonatkozó jogosultság (put opció) és a vételi kötelezettség (long futures)

v A határidős ügylet kötelezi a hosszú pozíció birtokosát, hogy határidős áron megvásárolja az eszközt, a vételi opció azonban csak jogot biztosít arra, hogy birtokosa a kötési árfolyamon megvegye az eszközt. Csak akkor fog vásárolni, ha az számára nyereséges

v Ha a határidős árfolyam megegyezik a kötési árfolyammal, a vételi opció birtokosa nyilván előnyösebb helyzetben van, mint a hosszú határidős pozíció birtokosa. Ez a különbség természetesen megjelenik az árban

v A vételi opciót meg kell venni (van díja), a határidős ügyletet minden költség nélkül lehet kötni

v A call opció és short futures között is abban áll a különbség, hogy míg az eladási opció lehetőséget ad az eszköz eladására, addig a rövid határidős pozíció birtokosának meg kell vásárolnia az eszközt az előre megállapított áron (mert lejáratkor birtokában kell lennie az alapterméknek, amit shortolt).

A határidős piacok résztvevői:

Fedezeti ügyletet kötők (hedgers): meglévő pozíciójával ellentétes irányú kockázatot vállalva igyekszik csökkenteni az eredő kockázatát.

Arbitrazsőrök: az árfolyamok és kamatlábak anomáliáit kihasználva kockázatmentes profit szerzésre használják a határidős műveleteket. (Ott vásárolnak, ahol olcsó.)

Spekulánsok (traders): kockázatvállalással árfolyam- és kamat-szintekkel, illetve azok relatív változásával kapcsolatos várakozásuk alapján igyekeznek nagy profitot szerezni. (Akkor vásárolnak, amikor olcsó.)

Kamatok, Kockázatok, Hozamok

A befektetések előfeltétele, hogy ismerjük a kamatlábak nagyságát és azok lehetséges jövőbeli alakulását

Tegyük fel, hogy van némi megtakarításunk egy takarék-betét számlán

Erre a bank változó kamatot fizet, amelynek nagysága valamely rövid lejáratú referencia kamatlábtól függ (pl. 30 napos diszkontkincstárjegy hozamától)

A betét egy részét hosszabb lekötésű betétbe is áttehetjük, amely előre meghatározott fix kamatot fizet

Döntésünk (hogy megtakarításunk mekkora hányadát tartsuk rövid és mekkora hányadát hosszú távú lekötésként) azon fog múlni, hogy hogyan ítéljük meg a kamatlábak jövőbeli alakulását

Ha úgy gondoljuk, hogy a kamatlábak esni fognak, akkor a pillanatnyilag relatíve magas kamatlábszintet akarjuk fenntartani, ezért a hosszabb lejáratú fix kamatot fizető lekötést választjuk

Ha arra számítunk, hogy a kamatlábak emelkedni fognak, akkor csak később akarjuk rögzíteni a kamatláb nagyságát hosszú távú lekötéssel

A kamatlábak szintjét meghatározó tényezők

1. A megtakarítások kínálata, amelyet alapvetően a háztartási szektor generál

2.A megtakarítások felhasználására irányuló igény, amely elsősorban a vállalati szektor részéről jelentkezik, hogy beruházásokat finanszírozzanak belőlük: gyárakat, felszereléseket, készleteket, reáleszközöket, tőkefelhalmozást stb.

3.A kormány nettó kereslete és/vagy kínálata a megtakarítások piacán, amelyeket a jegybank akciói módosíthatnak

Reálkamatláb és nominális kamatláb

Nominális kamatláb- a pénzállomány növekedési üteme

Reálkamatláb - a vásárlóerő növekedése

Jelölje:

• R- nominális kamatláb

• r- reálkamatláb

• i-inflációs ráta

Reálkamatláb becslése: A reálkamatláb becsléséhez a nominális kamatlábból le kell vonni az inflációs rátát, azaz r = R - i.

Azaz a reálkamatláb hozzávetőleg egyenlő a nominális kamatláb és az inflációból származó vásárlóerő-csökkenés különbségével

A pontos összefüggés: 1+r=1+R/1+i Ez az egyenlet lehetővé teszi a reálkamatláb pontosabb kiszámítását, figyelembe véve a nominális kamatláb és az infláció kölcsönhatását.

Pénzünk vásárlóerejének növekedési együtthatója (1+r) egyenlő pénzünk növekedési együtthatójának (1+R) és az új árszínvonalnak (1+i) a hányadosával

A pontos összefüggés magyarázata példán keresztül

Tegyük fel, hogy egy évvel ezelőtt 1000 dollárt helyeztél el egy 1 éves bankbetétben, amely 10%-os kamatot garantál.

Hamarosan 1100 dollár készpénzt fogsz felvenni.

Mekkora a befektetés reálhozama?

Ez attól függ, hogy mit tud ma vásárolni a pénzével ahhoz képest, amit egy évvel ezelőtt tudott vásárolni.

A fogyasztói árindex (CPI) a vásárlóerőt egy átlagos négytagú városi család fogyasztási kosarában szereplő áruk és szolgáltatások árainak átlagolásával méri.

Tegyük fel, hogy az inflációs ráta (a CPI százalékos változása, amelyet i-vel jelölünk) i = 6%. Tehát egy kenyér, amely tavaly 1 dollárba került, idén 1,06 dollárba kerülhet. Tavaly 1000 kenyeret tudtál venni a pénzedből. Egy év befektetés után 1.100$/ 1,06$ =1.038 kenyeret vásárolhat. A vásárlóereje tehát 3,8%-kal nőtt.

Forrás: Bodie, Kane, Marcus Investments (2018), 118. o.

Reálkamatláb és nominális kamatláb

A pontos összefüggés a következő alakban is felírható:

A közelítő egyenlet tehát túlbecsüli a reálkamatláb nagyságát (1+i)-szeresére

A befektetési döntés előtt tisztában kell lenni azzal, hogy a hagyományos betéti konstrukciók a nominális kamatláb nagyságát garantálják

A reálkamatláb nagyságára csak úgy következtethetünk, ha ebből levonjuk az általunk várt inflációs rátát

Utólag mindig pontosan kiszámíthatjuk a reálkamatlábat, ugyanis az inflációs rátára vonatkozó adatokat rendszeresen közlik

A jövőbeli reálkamatláb azonban ismeretlen és csak a várakozásainkra számíthatunk

Mivel a jövőbeli inflációs ráta nem látható előre pontosan, a reál megtérülési ráta még akkor is kockázatos, ha a nominális kamatláb kockázatmentes

Kokcázat és kockázati prémium

A kockázat valószínűségi eloszlásokkal számszerűsített jövőbeli hozammal kapcsolatos bizonytalanság

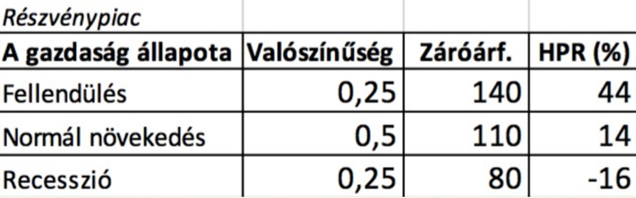

PÉLDA: Pénzünket egy részvényindex-alapba kívánjuk befetetni. Az alap egy részvénye 100 dollárba kerül és időhorizontja egy év. Az elkövetkező év során 4 dollár pénzbeni osztalékra számítunk, azaz a várható osztalékhozam 4%.

A befektetési időtávra jutó hozam (holding-period return, HPR) attól is függ, hogy mekkora lesz az árfolyama az általunk vásárolt befektetési jegynek. Legjobb tudásunk szerint ez 110 dollár körül várható. Akkor az árfolyamnyereség 10 dollár lesz (10%), a HPR pedig 14%.

A HPR tehát az osztalékhozam és a százalékos árfolyamnyereség összege

A HPR értéke

Nem lehetünk biztosak abban, hogy ténylegesen mennyi lesz a HPR értéke, hiszen a befektetések kockázatosak és az egy év múlva esedékes árfolyam körül nagy a bizonytalanság

Próbálkozhatunk a gazdaság lehetséges állapotának számszerűsítésével, három lehetséges esetet feltételezve

✽Hogyan ítéljük meg ezt a valószínűségi eloszlást?

A hozamok valószínűség-eloszlását két változó jellemzi: a hozamok várható értéke (E(r)) és a szórása (σ)

A hozam várható értéke (várható hozam) - a különböző kimenetekhez tartozó hozamok valószínűségekkel súlyozott átlaga

Jelöljük:

· p(s)- az egyes kimenetek valószínűsége

· r(s) -az egyes HPR-ek

· s- a lehetséges kimenetek változója

és ekkor a várható hozam

E(r) = 0,25*44%+0,5*14%+0,25*(-16%) = 14%

A hozam szórásával (σ) mérjük a kockázatot

Úgy definiáljuk, mint a variancia négyzetgyökét, ami pedig nem más, mint a várható értéktől való eltérésnégyzetek átlaga

Minél magasabb a változékonyság a lehetséges kimenetekben, annál magasabb lesz ezeknek a négyzetes eltéréseknek az átlaga

Tehát a variancia vagy a szórás alkalmas a lehetséges kimenetek bizonytalanságának mérésére. Jelekkel:

Esetünkben:

σ ^2 = 0,25*(44% − 14%)^2 + 0,5*(14% − 14%)^2+0,25*(−16% − 14%)^2= 0,045

σ = √0,045 = 21,21%

Kockázati prémium

· A befektetőknek a negatív hozam lehetősége okoz gondot (pl.-16%) és nem a kiugróan magas értéke (pl.44%)

· A hozam szórása nem tesz különbséget a két eset között, mindkettőt az átlagtól való eltérésként értelmezi

· Addig, amíg a valószínűség-eloszlás többé-kevésbé szimmetrikus az átlag körül, a szórás alkalmas a kockázat mérésére

· Abban a speciális helyzetben, amikor az eloszlás normális (haranggörbe), a várható érték és a szórás teljes mértékben megfelel az eloszlás jellemzésére

· Visszatérve az eredeti kérdésre: érdemes-e és ha igen, mennyit befektetni az említett részvényindex-alapba?

o Ezzel kapcsolatban először azt kell tisztázni, hogy a várható nyereségnek mekkora hányada kompenzálja a részvényvásárláskor fellépő kockázatot

o Ez a kompenzáció úgy kerül kifejezésre, mint az indexalap várható HPR-je és a kockázatmentes kamatláb közötti különbség

Megjegyzés: A kockázatmentes kamatot a kockázatmentes eszközökbe történő befektetések után kapjuk. pl. kincstárjegy, államkötvény stb.

A várható HPR és a kockázatmentes kamatláb különbözetét nevezzük kockázati prémiumnak

Egy kockázatos eszköz valódi hozama és a kockázatmentes kamatláb közötti eltérést többlethozamnak is nevezzük

Tehát a kockázati prémium egyenlő a várható többlethozammal

Annak mértéke, hogy a befektetők mennyi pénzt hajlandók részvénybe fektetni a kockázatelutasítás mértékétől függ

Ha a kockázati prémium zérus lenne, akkor nem fektetnének be részvénybe

Elméletileg a részvények mindig pozitív kockázati prémiumot kellene tartalmazzanak, annak érdekében, hogy a kockázatelutasító befektető meggyőzhető legyen a részvénybe történő befektetésről és ne helyezze át az összes pénzét kockázatmentes eszközbe.

További kamatlábak

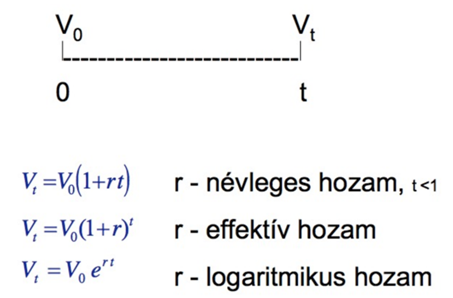

• A nominális és reál kamatlábak dichotómiája mellett más kamatlábtípusokkal is találkozhatunk.

• A már említett nominális vagy névleges kamatláb egyik meghatározása az egyszerű időarányosítással számolt kamatláb, amely mellett a kötvény névértéken bocsátható ki.

• Ha tehát például havi (vagy bármely még éves egységen belüli) kamatlábat akarunk átszámítani éves kamatlábra, azt kétféleképpen tehetjük:

· időarányosítással – és ekkor kapjuk a névleges kamatlábat (jelölése k vagy az előzőek szerint R, de megjelenhet r-ként is) ,

· vagy kamatos kamat számításával, és ekkor kapjuk az effektív kamatlábat (jelölése r*, REFF vagy r) vagy éves hozamot (amely meghatározás szerint a befektetések periódus végi és eleji értékének százalékban kifejezett különbözete).

• A névleges kamatláb esetén mindig meg kell adni a kamatfizetés gyakoriságát (pl. évi 12%, negyedéves, havi, stb. kamatfizetéssel), az effektív kamatláb mindig egy évre vonatkozik

Forrás: Száz János: Tőzsdei opciók vételre és eladásra

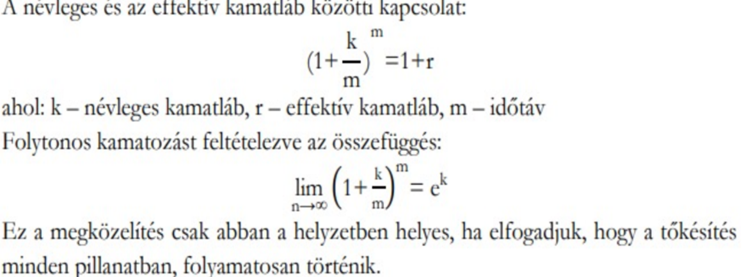

Kamatlábak közötti kapcsolat

A kamatlábak közötti kapcsolat kulcsszerepet játszik a tőzsdei opciók árazásában, mivel a magasabb kamatlábak általában növelik az opciók vételi lehetőségeinek értékét. F

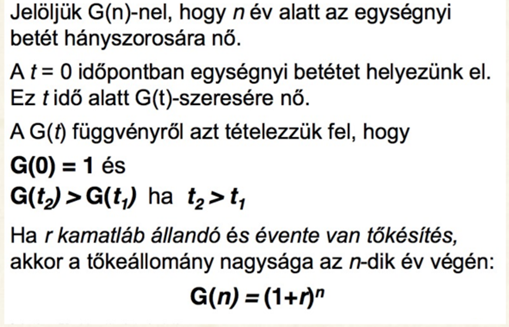

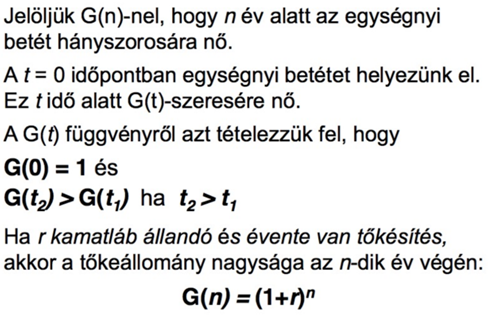

A G(t) függvény

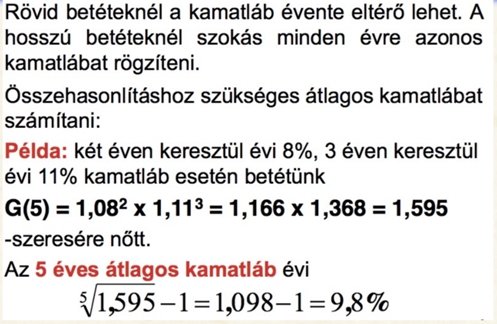

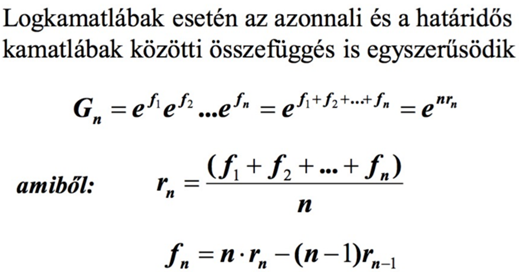

Az átlagos kamatláb

A folytonos kamatláb

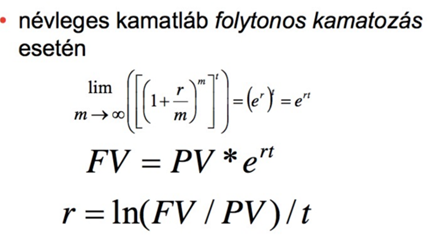

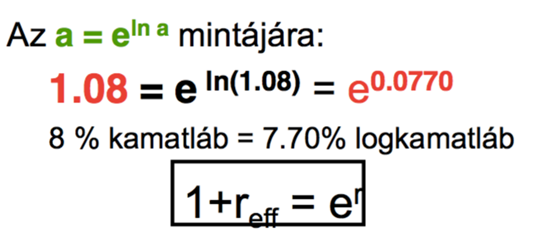

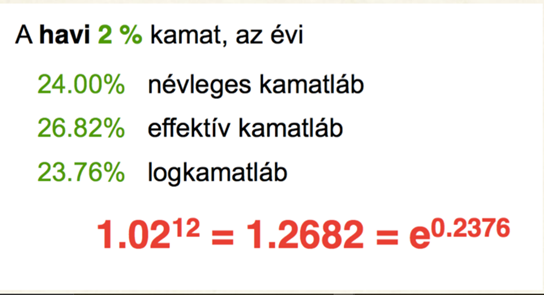

• Amit eddig láthattunk kamatlábak terén az az, hogy (1+r)^t eljárás esetén állandóan hatványfüggvényt kell használnunk, ahol nem szimmetrikus a kamatláb és az idő szerepe.

• Az átlagos kamatlábnál meg n. gyököt kell vonni, tehát egyik megoldás sem kényelmes. Mindezen kényelmetlen matematikai műveletek eltűnnek a folytonos kamatláb esetén, amely arra a feltételezésre épül, hogy a kamatozási periódusok száma tart a végtelenhez, azaz a pénzünk minden pillanatban (és annak töredékében is) kamatozik.

• Részvények hozamszámításánál ennek inverzét számoljuk a loghozam kapcsán, de a bankközi kamatok és hitelek kamatszámításánál is alkalmazásra kerül.

A folytonos kamatláb használatának előnyei

• A folytonos kamatlábbal összefüggésben fontos megjegyezni azt, hogy a betét alakulásának folytonossága független attól, hogy a folytonos kamatlábbal számolunk-e vagy sem.

• A folytonosság kérdése csak attól függ, hogy a t folytonosan változik-e az (1+r)^t képletben, és független attól a pusztán matematikai, technikai átalakítástól, hogy ezt az alakot vagy a vele teljesen ekvivalens e^(t*ln(1+r)) alakot használjuk.

• A kamatszámítási feladatokban nagy könnyebbség az egységes hatványalap használata.

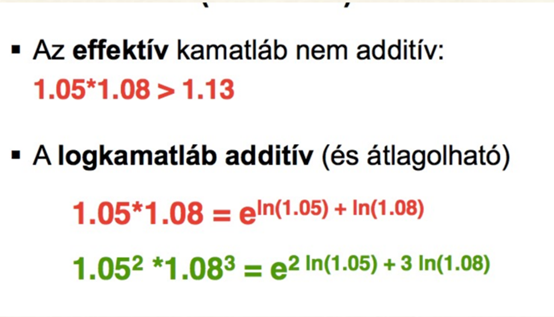

• Ezzel összefüggésben megemlítendő a loghozamok additivitása, amely szintén hasznos tulajdonság a különböző tőkepiaci kutatások esetén. Éppen ezért leggyakrabban a szakcikkek is ezt a hozamot használják. Az additivitáson túl az is indokolja ezek elterjedt használatát, hogy eloszlásuk jobban követi a normális eloszlást, ezért alkalmasak a lineáris regressziók kialakítására.

Loghozam (logarithmic or continuously compounded return)

Névleges, effektív és loghozam

Effektív és logkamatláb kapcsolata

Összeadható hozam (kamatláb)

Névleges, effektív és logkamatláb

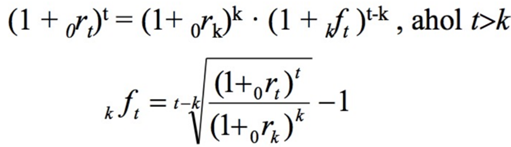

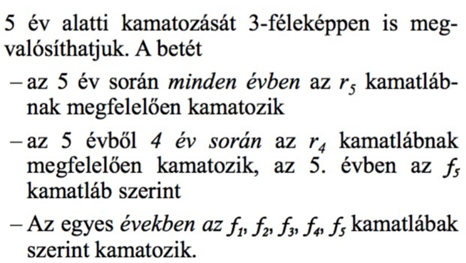

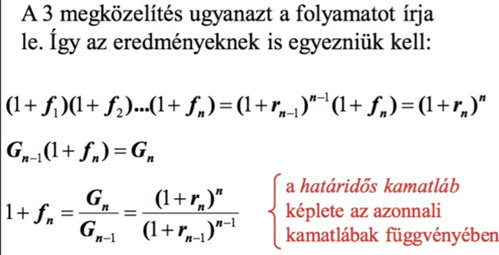

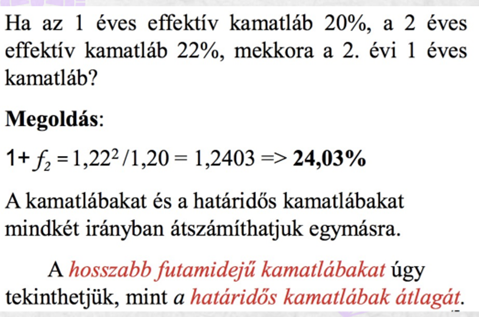

Határidős kamatláb

Egy jövőbeni időszakra vonatkozó előre rögzített kamatláb.

Határidős kamatláb becslése: Hogyan lehet prompt adatok alapján becsülni a határidős kamatlábak nagyságát?

Példa: A prompt egyéves kamatláb nagysága 6%, a prompt kétéves kamatláb nagysága évi 6,5%. Mekkora az egy év múlva kezdődő, egy éves kamatláb?

Megoldás: Abból indulunk ki, hogy meghatározzuk, milyen lehetősége van a befektetőnek, amennyiben két évre szeretne befektetni.

Lehetőségek:

a) Most leköti kétéves befektetésben a pénzét

b) Most leköti egyéves befektetésben a pénzét és egy év múlva, az akkori prompt kamatlábakon még egy évre leköti a pénzét.- Ez KOCKÁZATOS, mert nem lehet tudni, hogy mekkora kamatlábak lesznek.

c) Most leköti egyéves befektetésben a pénzét és ugyancsak most köt egy határidős szerződést az egy év múlva induló, egyéves befektetésre- Ez KOCKÁZATMENTES megoldás, mert most szerződésben rögzítette, hogy milyen pénzáramlásokra számíthat két év múlva.

Jelölések

A határidős kamatlábak számításának alapelve

Egy befektetés részidőszakra bontása nem befolyásolhatja az összhozamot

Az a) és a c) megoldás egyenértékű, tehát két év múlva ugyanannyi pénzt kell biztosítaniuk

Tehát:

Az előzőekből következően:

Az egy év múlva induló egyéves befektetések határidős kamatlábának számítását a következő képlet adja meg:

A példabeli határidős kamatláb tehát:

Két alapeset:

1. Határidős kamatlábak számítása egy évnél rövidebb időszakra - gyakran egyszerű kamatozást alkalmaznak

2. Határidős kamatláb számítása egy évnél hosszabb időszakra- kamatos kamatszámítást alkalmaznak. Legyen pl. t=2, ekkor:

Általánosítva:

· k - az az időpont, amikor a határidős befektetés elindul

· t- az az időpont, amikor a határidős befektetés befejeződik

· A határidős befektetés időtartama tehát t-k.

Amennyiben k, t és t-k is egy évnél hosszabb:

1. Példa

A három hónapos betétek éves kamatlába 5,2%, a kilenc hónaposaké évi 5,6%. Mekkora a három hónap múlva induló, hat hónapos betétek határidős kamatlába? Egyszerű kamatozást alkalmazunk.

Megoldás:

Reálisan ugyanannyi pénzre kell számítanunk, ha egy kilenc hónapos befektetésben kötjük le a pénzünket, vagy ha most lekötjük egy három hónapos befektetésben és ugyancsak most egy határidős hat hónapos befektetésben.

Az előző egyenletet megoldva a határidős árfolyam évi 5,72%.

Másképp megközelítve:

· A három hónapos befektetéssel 0,25*5,2%=1,3% kamatot tudunk keresni

· A kilenc hónapos befektetéssel 0,75*5,6%=4,2% kamatot tudunk keresni

· A határidős szerződéssel 1,042/1,013-1=2,86%-ot kell reálisan kapnunk hat hónapra

· Egy évre lineáris kamatszámítással ez 5,72%-os kamatlábbal egyenértékű.

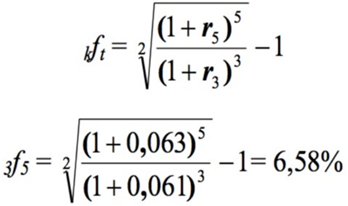

2. Példa

A most induló hároméves befektetés éves hozama 6,1%, a most induló öt éves befektetés éves hozama 6,3%. Mekkora a három év múlva induló, kétéves befektetések határidős kamatlába?

Megoldás:

A G(t) függvény

A határidős kamatláb és a G(t) függvény

Jelölje

· az n. évre érvényes előre rögzített 1 éves határidős kamatlábat

· rn az n éven keresztüli azonnali kamatlábat

Feltételezzük, hogy a kamatokat minden év végén tőkésítik

Egy kamatos kamatozású betét, lejárata 5 év

Forrás: Száz János, Kötvények és opciók árazása, 2003

Az összefüggés

Példa:

Határidős kamatlábak használata

Kötvények pénzáramlása és árfolyama

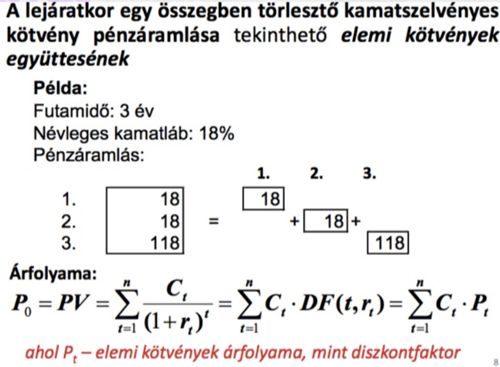

Kötvény fogalma, fajtái:

Kötvény: hosszú lejáratú adósságpapír

Fajtái:

- Elemi (kamatszelvény nélküli ún. zéró kupon)

Jellemzői:

- nincs kamatszelvénye

- csak egyetlen jövőbeli pénzáramlása van

- kibocsátása névérték alatt történik

- diszkont kincstárjegy

- zero coupon bond, discount bond

- névértéken kerül visszafizetésre lejáratkor

- a névérték legtöbbször egységnyi

- Kamatszelvényes

Jellemzői:

- rendszeres időközönként kamatot fizet

- A tőketörlesztés különböző konstrukciókban történhet (lejártkor, lejárat előtt, résztörlesztés)

Elemi kötvény árfolyama a kötvény névértékének jelenértéke

ahol:

· P0= árfolyam (reális- vagy számított)

· C= névérték (N)

· n= futamidő

· r=alternatív lehetőségek hozama

Ennyit érdemes adni a papírért.

Kamatozó kötvény árfolyama

A még be nem váltott kamat- és tőketörlesztő szelvények diszkontált értékeinek az összege:

ahol Ct=Kt+Tt

Árfolyam: szelvényenkénti jelenértékek összegzése. Olyan, mintha több elemi kötvényből tevődne össze.

A képletből kiolvasható, hogy az árfolyam és a hozam ellentétesen változnak.

A kamatozó kötvény árfolyama és az elemi kötvények

A kamatozó kötvény árfolyama az elemi kötvények árfolyamának segítségével is meghatározható

Miért van ez így?

Magyarázat

Árfolyamok:

Mennyi a 100. pe névértékű, 3 éves futamidejű, évi 20% névleges kamatozású kötvény árfolyama, ha az elemi kötvények árfolyama rendre:

P1=0,9

P2=0,8

P3=0,7 ?

Megoldás: PV=20*0,9+20*0,8+120*0,7 = 118 pe.

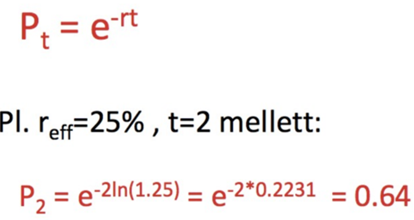

Az elemi kötvény árfolyama és hozama

Az egységnyi névértékű EK árfolyama:

Példa: 25% piaci kamatláb, t=2 mellett

Az elemi kötvény árfolyama és a loghozam

Ismétlés: 1+reff=e^r

Kamatlábak lejárati szerkezete

Mit jelent, hogy a hosszabb lejáratú kötvények magasabb lejáratig számított hozamot nyújtanak?

• Egy lehetséges magyarázat az, hogy a hosszabb lejáratú kötvények kockázatosabbak és, hogy a magasabb hozam a kockázati prémium következménye, ami a kamatlábkockázat kompenzálására szolgál

• Egy másik szóba jöhető magyarázat, hogy a befektetők a kamatlábak emelkedését várják és a hosszú lejáratú kötvények magasabb átlagos hozama a későbbi években a kötvény magasabb elvárt hozamát tükrözi.

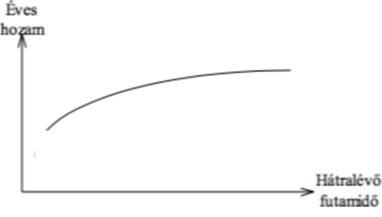

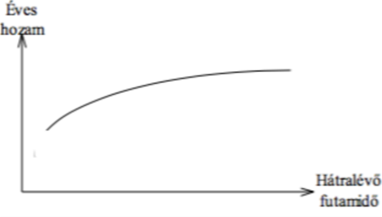

Hozamgörbe

• A különböző lejáratú hitelek/befektetések kamatlába/ hozama a lejárat függvényében ábrázolva a hozamgörbe.

• A grafikon vízszintes tengelye az időintervallumot, a függőleges pedig a hozamokat mutatja

• A hozamgörbéknél az időfogalmaink közül a hátralévő futamidőnek van jelentősége.

• Hátralévő futamidő a már kibocsátott befektetéseknek a vizsgálat időpontjától a lejáratig tartó ideje.

Kamatlábak lejárati szerkezete

• A hozamok és a befektetések hátralévő futamideje közötti kapcsolatot a kamatlábak lejárati szerkezete szemlélteti.

• Ha a különböző hátralévő futamidejű, de egyéb feltételeiben azonos befektetésekhez tartozó éves hozamokat (effektív kamatlábakat) ábrázoljuk a hátralévő futamidő függvényében, akkor a hozamgörbéhez jutunk.

Példa

• Egy adott időszak kamatlábát egyperiódusos kamatlábnak (short interest rate) nevezzük

• Tegyük fel, hogy a kötvénypiac minden szereplője meg van arról győződve, hogy a következő négy évben az egyperiódusos kamatlábak a következők szerint alakulnak (feltételezünk egy bizonytalanság nélküli világot, ahol a kamatlábak alakulása teljes biztonsággal ismert):

Év | Éves kamatláb |

0 (jelen) | 8% |

1 | 10% |

2 | 11% |

3 | 11% |

Ennek megfelelően mennyi lenne a különböző lejáratú elemi kötvények árfolyama?

• Az egyszerűség kedvéért 1000$ névértékű elemi kötvényt feltételezünk

• Az egy év múlva 1000$-t fizető elemi kötvény árfolyama 1000/1,08=925,93$

• Egy két év múlva lejártó elemi kötvény mai árfolyama: 1000/[(1,08)*(1,10)]=841,75$, stb.

A lejáratig hátralevő idő | Árfolyam $ |

1 | 925,93 |

2 | 841,75 |

3 | 758,33 |

4 | 683,18 |

• A kötvények árfolyamából kiszámíthatjuk az egyes kötvények lejáratig számított hozamát (YTM vagy y)

• HOZAM- az az átlagos kamatláb, amely mellett a kötvény pénzáramlásainak jelenértéke megegyezik annak árfolyamával.

• Bár a kamatlábak az idő múlásával változhatnak, a lejáratig számított hozam egy átlagos ráta, amelyet a kötvény összes kifizetésének diszkontálásához használunk

• Például egy kétéves elemi kötvény hozama (jelölje y2) az a kamatláb,, amely eleget tesz a következő egyenletnek: 841,75=1000/(1+y2)^2

• Ennek megoldása y2=0,08995

• Megismételjük a számítást a másik két kötvény esetére is, ekkor a következőket kapjuk:

A lejáratig hátralevő idő | Árfolyam $ | Lejáratig számított hozam |

1 | 925,93 | 8% |

2 | 841,75 | 8,9995% |

3 | 758,33 | 9,66% |

4 | 683,18 | 9,993% |

• Ezután megrajzolhatjuk a n é g y k ö t v é n y l e j á r a t i g számított hozamát a lejáratig hátralevő idő függvényében. Ezt a görbét hozamgörbének (yield curve) nevezzük.

•Az elemi kötvények lejáratig számított hozamát spot kamatlábnak is nevezik, amely jelentől a kötvény lejáratáig terjedő időszakra érvényes

•A hozamgörbe, vagy ennek megfelelően az előző táblázat utolsó oszlopa tehát négy lejáratra mutatja a spot kamatlábakat.

•FONTOS: a spot kamatlábak vagy hozamok nem egyeznek meg az egyes évek éves kamatlábaival

Részidőszakra számított hozamok

• Mi lesz az előző táblázatban szereplő négy kötvény egy éves időszakra számított hozama?

• Elsőre azt hihetnénk, hogy a magasabb hozamú kötvények egy évre számított hozama is magasabb, de nem így van

• A modellben szereplő bizonytalanság nélküli világban minden kötvénynek ugyanazt a hozamot kell biztosítania egy adott évre (időszakra)

• Ha nem így lenne, legalább egy kötvény a többihez képest alsóbbrendű helyzetbe kerülne, ami azt jelenti, hogy alacsonyabb hozama lenne, mint más kötvényeknek

• Senki nem lenne hajlandó ezt a kötvényt tartani ez idő alatt, ezért az árfolyama leesne

• Annak ellenére, hogy a lejáratig számított hozamuk eltér, minden kötvény következő évre számított hozama meg fog egyezni a mostani év rövid távú hozamával.

Ennek igazolása a példán keresztül

Év | Éves kamatláb |

0 (jelen) | 8% |

1 | 10% |

2 | 11% |

3 | 11%  |

A lejáratig határidő | Árfolyam $ |

1 | 925.93 |

2 | 841.75 |

3 | 758.33 |

4 | 683.18 |

• Számítsuk ki mindegyik kötvény első éves hozamát:

• Az egy éves kötvényt ma 925,93 dollárért vettük és egy év múlva jár le, amikor 1000 dollárt kapunk érte

• Mivel a kötvény nem fizet kamatot, a teljes pénzáramlása1000-925,93= 74,07$

• A hozam pedig 74,07/925,93 = 0,08 = 8%

• A kétéves kötvényt ma 841,75 dollárért vásároljuk.

• A következő évben a kamat 10% és egy éve lesz a lejáratig, tehát 1000/1,1 = 909,09 $-os árfolyamon lehet eladni

• Tehát az elkövetkező évre számított hozama (909,09-841,75)/841,75 =8%

• Igazoljuk ugyanezt a 3 és 4 éves kötvények esetén!

Hozamgörbe

• A hétköznapi szóhasználatban hozamgörbe alatt jellemzően valamely szuverén adós, például egy állam által kibocsátott, különböző futamidejű kötvények lejárata (futamideje) és hozama közötti kapcsolatot értjük. A hozamgörbe valamely pontja így azt mutatja meg, hogy mennyi lenne egy adott futamidejű, kamatot csak egyszer (lejáratkor) fizető állampapír hozama.

• A jelenérték-számítás a pénzügyi eszközök árazása, a vállalati pénzáramlások értékelése feltételezi a hozamgörbe ismeretét.

• Jelző nélkül a hozamgörbe kifejezés alatt az azonnali (spot vagy zéró-kupon) hozamgörbét értik, amely a különféle lejáratú elemi kötvények hozamát mutatja egy adott időpontban.

Referencia hozamgörbe

• A referencia-hozamgörbe néhány kitüntetett lejárathoz (3, 6, 12 hónap ill. 3, 5, 10 és 15 év) ad meg hozamokat.

•Fontos különbség a spot hozamgörbéhez képest, hogy a referencia-hozamgörbe az ezekhez a lejáratokhoz legközelebb eső kötvények belső megtérülési rátáját (más néven lejáratig számított hozamát) adja meg.

=> Ezért jelenérték-számításhoz nem használható!

A hozamgörbe használata

A hozamgörbe számítása és elemzése jelenti

– a kamatok,

– az infláció,

– a monetáris politika

jövőbeli alakulására vonatkozó várakozások fő elemzési eszközét a piaci szereplők (befektetők), és a jegybank számára.

• A hozamgörbe adataival szokás jelenértéket, azaz reális árat számolni a hosszabb futamidejű pénzáramlásokra, és főleg azokra a befektetésekre, amelyek több időpontban teljesítenek kifizetéseket.

• Ha különböző kamatlábakkal vagy hozamokkal dolgozunk különböző időpontokban, akkor megkülönböztetésükre indexeket (pl. rt, kt) használunk.

• Hosszabb a hátralévő futamidő => (általában) magasabb éves hozam elvárás befektetői részről.

Forrás: Gáspár Bencéné dr. Vér Katalin, Befektetések, A kamatlábak lejárati szerkezete, 2016

Instrumentumok hozamgörbéi

• A hozamgörbe elkészítéséhez kiválasztott instrumentum lehet az állampapír, bankközi betét vagy hitel, jelzálog-kötvény, swap.

• A piaci szereplők és a jegybank rendszerint a kockázatmentes, állampapír-piaci hozamokból nyert hozamgörbe szerkezetét vizsgálják.

Miért?

• Nagy gyakoriságú információ.

• Könnyen és pontosan megfigyelhető adatok.

Forrás: Gáspár Bencéné dr. Vér Katalin, Befektetések, A kamatlábak lejárati szerkezete, 2016

A hozamgörbék alakja

Normális esetben a hozamgörbe emelkedő, vagyis hosszabb hátralévő futamidőhöz magasabb éves kamatláb tartozik.

Ok: a hosszabb lejáratú hitelek kamatlába magasabb a rövid lejáratúaknál.

(A kamatszint emelkedésekor a görbe változatlan alakban tolódik felfelé.)

A lejárati kamatláb szerkezetének változásakor

• ha a rövidlejáratú kamatlábak átmenetileg nőnek, akkor a hozamgörbe csökkenő és a rövid lejáratú kamatlábak csökkenésére lehet számítani

• ha a hozamgörbe meredeken emelkedő, akkor a rövidlejáratú kamatlábak növekedésére lehet számítani.

Ok: infláció

Vízszintes a hozamgörbe, ha minden hátralévő futamidőhöz azonos éves hozam tartozik. A speciális pénzáramlások mindegyiknél feltesszük, hogy a hozamgörbe vízszintes!!!

Mitől függ a hozamgörbe alakja?

- Mit várnak a befektetők?

- Milyen kamatokat (reál ill. nominál)?

- Milyen inflációs közeget (infláció alakulásának dinamikája milyen)?

Nem mindegy, hogy a hozamgörbe azért csökken mert alacsonyabb reálkamatot várnak a befektetők, vagy pedig az infláció tartós mérséklődésére számítanak!

Jelenérték számítás

• A zéró kupon hozamgörbe adataival szokás jelenértéket, azaz reális árat számolni a hosszabb futamidejű pénzáramlásokra, és főleg azokra a befektetésekre, amelyek több időpontban teljesítenek kifizetéseket.

• Normális körülmények között általában annál magasabb éves hozamot várnak el a befektetők, minél hosszabb a hátralévő futamidő.

· Diszkonttényező effektív hozam esetén: Df(rt,t)=1/(1+rt)^t

· Diszkonttényező loghozam esetén:Df(rt,t)=1/e(^rt*t)=e^(-rt*t)

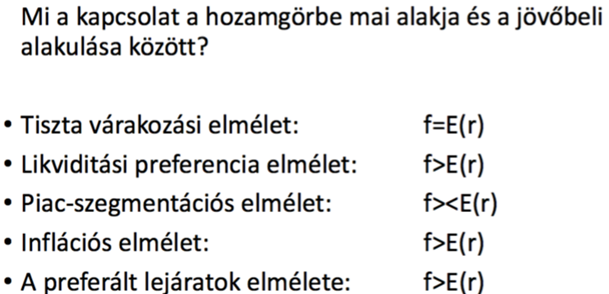

Hozamgörbe elméletek

Forrás: Berlinger Edina Befektetés tárgy előadás: A hozamgörbe, 2007

Tiszta várakozási elmélet

•A határidős (forward) hozam egyenlő a várható jövőbeli azonnali (spot) hozammal.

• Az emelkedő hozamgörbe a várakozási hipotézis szerint azt jelenti, hogy a rövid lejáratú hozamok a piac szerint várhatóan emelkedni fognak, és fordítva.

• A tiszta várakozási hipotézis következménye: adott tartási periódusra számított hozam minden termék esetén meg kell egyezzen. => Mindegy, hogy rövid vagy hosszú lejáratú kötvényt tartunk, azonos időszak alatt azonos hozamot kell az elmélet szerint biztosítaniuk, vagyis a különféle lejáratú kötvények egymás tökéletes helyettesítői.

Likviditás preferencia elmélet

• Kiindulás: a bizonytalan jövő miatt a befektetők szívesebben kötik le tőkéjüket rövidebb, mint hosszabb időtávra. Ha ugyanis a jövőben váratlanul pénzre lenne szükségük, akkor a hosszabb távra lekötött tőkéjüket csak kedvezőtlen feltételek mellett szabadíthatnák fel. Csak magasabb hozam, az ún. likviditási prémium esetén lesznek hajlandók hosszabb távú befektetésekre.

• Az elmélet ezzel magyarázza, hogy a hozamgörbe általában miért emelkedő: a hosszabb lejáratokhoz tartozó hozamok likviditási prémiumot tartalmaznak.

• A likviditási prémiumot a forward hozamok és a várható jövőbeli spot hozamok különbségeként értelmezzük; a likviditási preferencia elmélete szerint tehát a forward hozamok magasabbak lesznek a várható jövőbeli spot hozamoknál.

Piacszegmentációs elmélet

• Mind a várakozási hipotézis, mind a likviditási preferencia elmélete abból indul ki, hogy a különféle lejáratú kötvények potenciális helyettesítői egymásnak - azaz például egy hosszabb időhorizonttal rendelkező befektető választhatja azt is, hogy rövidebb távú befektetéseket görget.

• A szegmentált piacok hipotézise ezzel szemben azon alapul, hogy miután a különféle befektetők eleve eltérő befektetési horizonttal bírnak, ezért a különböző lejárati szegmensek lényegében eltérő piacoknak tekinthetők, amelyek között kicsi az átjárás. => A különféle lejáratokhoz tartozó hozamok egymástól függetlenül is változhatnak, sokféle lehetséges hozamgörbeformát alakítva ki. Az emelkedő hozamgörbe

eszerint a rövidebb lejáratú kötvények iránti nagyobb keresletet (vagyis szintén a egyfajta likviditási preferenciát) tükröz.

• A hipotézis ugyanakkor nem magyarázza meg, hogy jellemzően miért mozognak együtt a rövid és a hosszabb lejáratú hozamok.

Inflációs prémium elmélet

• Az infláció pótlólagos kockázatot jelent a hosszú távra befektetőknek.

• A befektetőknek egyfajta ösztönzőt kell biztosítani, hogy legyen egyáltalán olyan befektető, aki hosszú távra szeretné a pénzét kölcsönadni.

• Ebből következik:

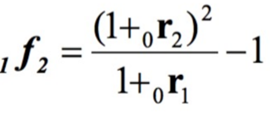

A határidős kamatlábnak (f2) magasabbnak kell lennie, mint az egy év múlva várható kamatláb [E(1r2)], mégpedig olyan mértékben, amely kárpótolja a befektetőt az extra inflációs kockázatért.

A preferált lejáratok elmélete

A befektetők előnyben részesítenek egy a saját befektetési horizontjának megfelelő lejárati tartományt, de megfelelő mértékű likviditási prémium fejében más lejáratú kötvényt is hajlamosak tartani.

Forrás: dr. Bartha Dénes: MVP 24.4. A hozamgörbe magyarázata

Hozamgörbe elméletek

•A gyakorlatban az előző tényezők általában nem külön-külön, hanem egyszerre befolyásolják a hozamgörbe alakulását, így egy elmélet ritkán képes pontos magyarázatot adni a hozamgörbe aktuális alakjára.

• Tulajdonképpen az előző elméletek együtt „élnek”.

•Egyrészt inkább csak együtt képesek interpretálni a változásokat, másrészt pedig adott pillanatban a görbe különböző szegmenseire eltérő elmélet lehet igaz.

•Például a hozamgörbe rövid végét alapvetően a rövid kamatok változása mozgatja, azaz a monetáris politikára vonatkozó várakozások, ott kevésbé érvényesülnek a különböző kockázati prémiumok, mint mondjuk a hozamgörbe hosszú végén, ahol meg gyakrabban szembesülünk azzal, hogy adott időszakra jellemző kereslet-kínálati viszonyok dominálják a piaci mozgásokat.

Forrás: mnb.hu

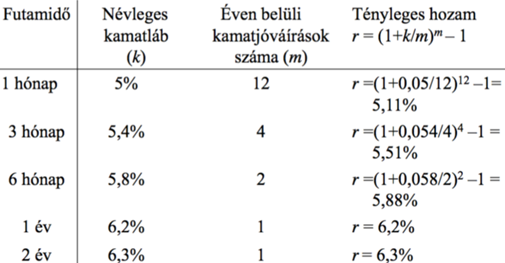

Példa

Egy bank a következő betét-konstrukciókat kínálja:

Futamidő | Névleges kamatláb | Kamatfizetési gyakoriság |

1 hónap | 5% | 1 hónap |

3 hónap | 5,4% | 3 hónap |

6 hónap | 5,8% | 6 hónap |

1 év | 6,2% | 1 év |

2 év | 6,3% | 1 év |

Ábrázoljuk a befektetések hozamát!

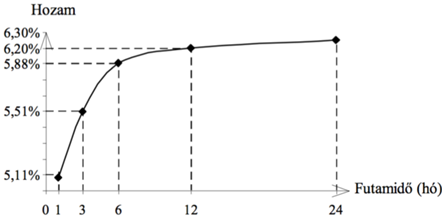

Megoldás- a betétek hozamgörbéje

Empirikus tények

- A hozamgörbe rövid szakasza változékonyabb.

- Középre visszahúzás (mean reversion – visszatér az átlaghoz) jelensége.

- A tiszta várakozási hipotézis inkább hosszú távon működik, rövid távon általában pozitív likviditási prémiummal lehet számolni.

- A prémiumok időben változnak.

- A hozamgörbe változása általában 3 faktorral már elég jól leírható (pl. shift: párhuzamos elmozdulás,twist: meredekségben változás, butterfly: görbületi változás)

- Jellegzetes alakok: emelkedő, csökkenő, púposodó.

Forrás: Berlinger Edina Befektetés tárgy előadás: A hozamgörbe, 2007