Administración - 4. Planeación y administración por objetivos

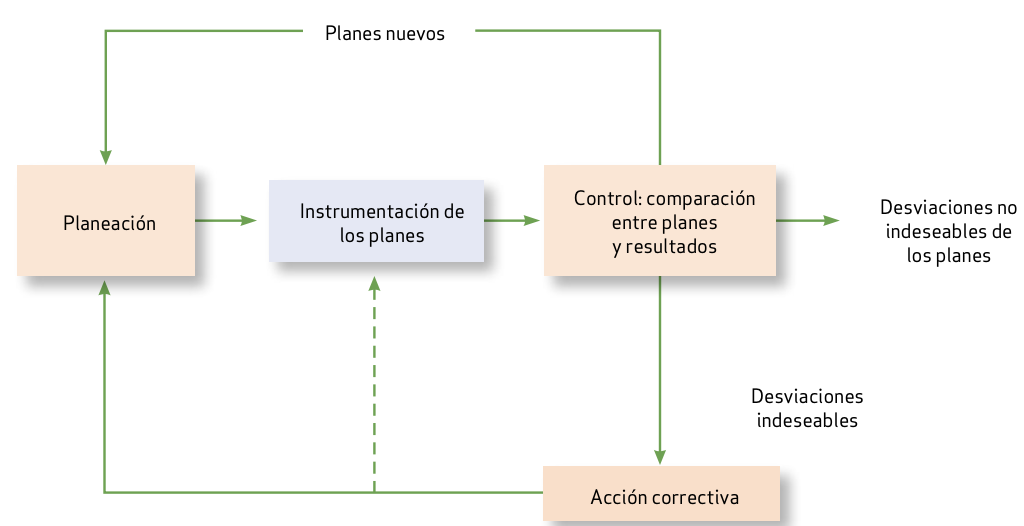

- Planeación: Selección de misiones y objetivos, así como de las acciones para lograrlos.

- Tomar decisiones, es decir, elegir una acción entre varias alternativas.

- La base de todas las funciones gerenciales.

Tipos de planes

Misiones o propósitos: La función o las tareas básicas de una empresa o dependencia, o de cualquiera de sus partes.

- Algunos hacen diferencia entre misión y propósito.

- Sinergía: El efecto del todo es superior al de sus partes. Muchas veces esto es establecido como la misión.

Objetivos o metas: los fines hacia los que se dirige la actividad.

Estrategias: Determinación de los objetivos básicos a largo plazo de una empresa, la instrumentación de los cursos de acción y la asignación de los recursos necesarios para alcanzar esos objetivos.

Políticas: Declaraciones o interpretaciones generales que orientan las reflexiones para la toma de decisiones.

- No todas las políticas son declaraciones: muchas veces sólo están implícitas en las acciones de los gerentes.

- Un problema es el asegurarse de que los subordinados no interpreten como política decisiones gerenciales menores que no tienen la intención de servir como modelo.

- Las políticas definen un área dentro de la cual debe tomarse una decisión y aseguran que ésta sea consistente con un objetivo y contribuya a su logro

- Ayudan a solucionar problemas antes que se vuelvan serios.

Procedimientos: Planes que establecen un método de actuación necesario para soportar actividades futuras.

- Establecer los objetivos de desempeño.

- Realizar una revisión de los objetivos a medio año.

- Realizar un análisis del desempeño al final del periodo.

Reglas: Establecen las acciones (o su ausencia) específicas necesarias en las que no se permite la discreción.

Programas: Complejos de metas, políticas, procedimientos, reglas, asignaciones de tareas, pasos a seguir, recursos a emplear y otros elementos necesarios para realizar un curso de acción determinado.

Presupuestos: Informe de resultados esperados que se expresa en términos numéricos.

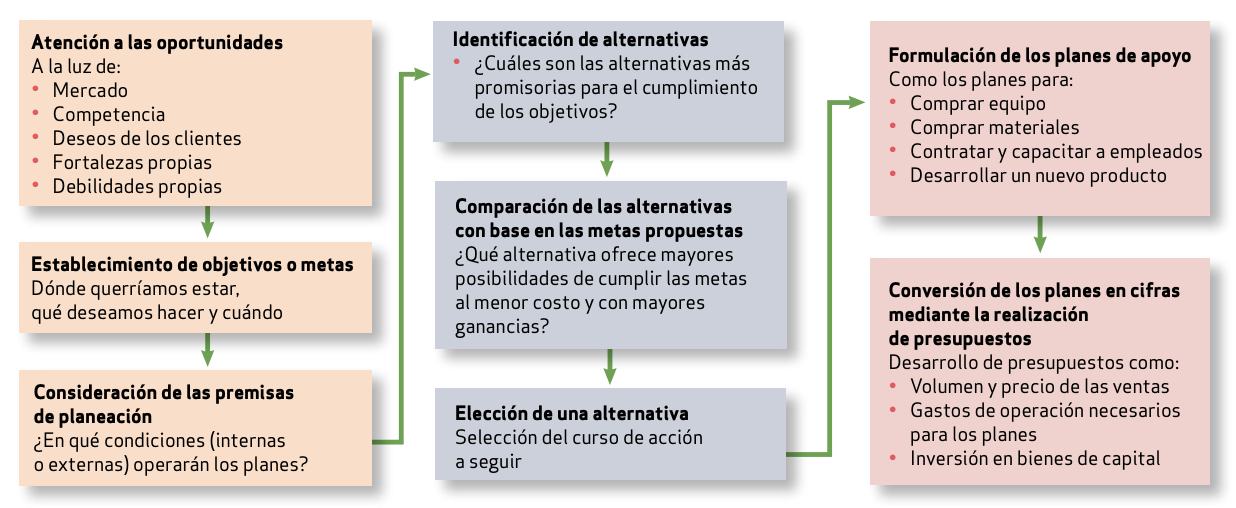

Pasos de la planeación

Estar atentos a las oportunidades

Establecer objetivos

Desarrollar premisas

- Premisas: Supuestos sobre el ambiente en el que se desarrollará el plan.

- Principio de las premisas de planeación: Cuanto más comprendan y acuerden los individuos a cargo de la planeación utilizar premisas de planeación consistentes, mejor será la planeación coordinada de la empresa.

Determinar cursos alternativos

Evaluar cursos alternativos

Seleccionar un curso

Formular planes derivados

Cuantificar los planes mediante presupuestos

Coordinación de planes a corto y largo plazo

Objetivos

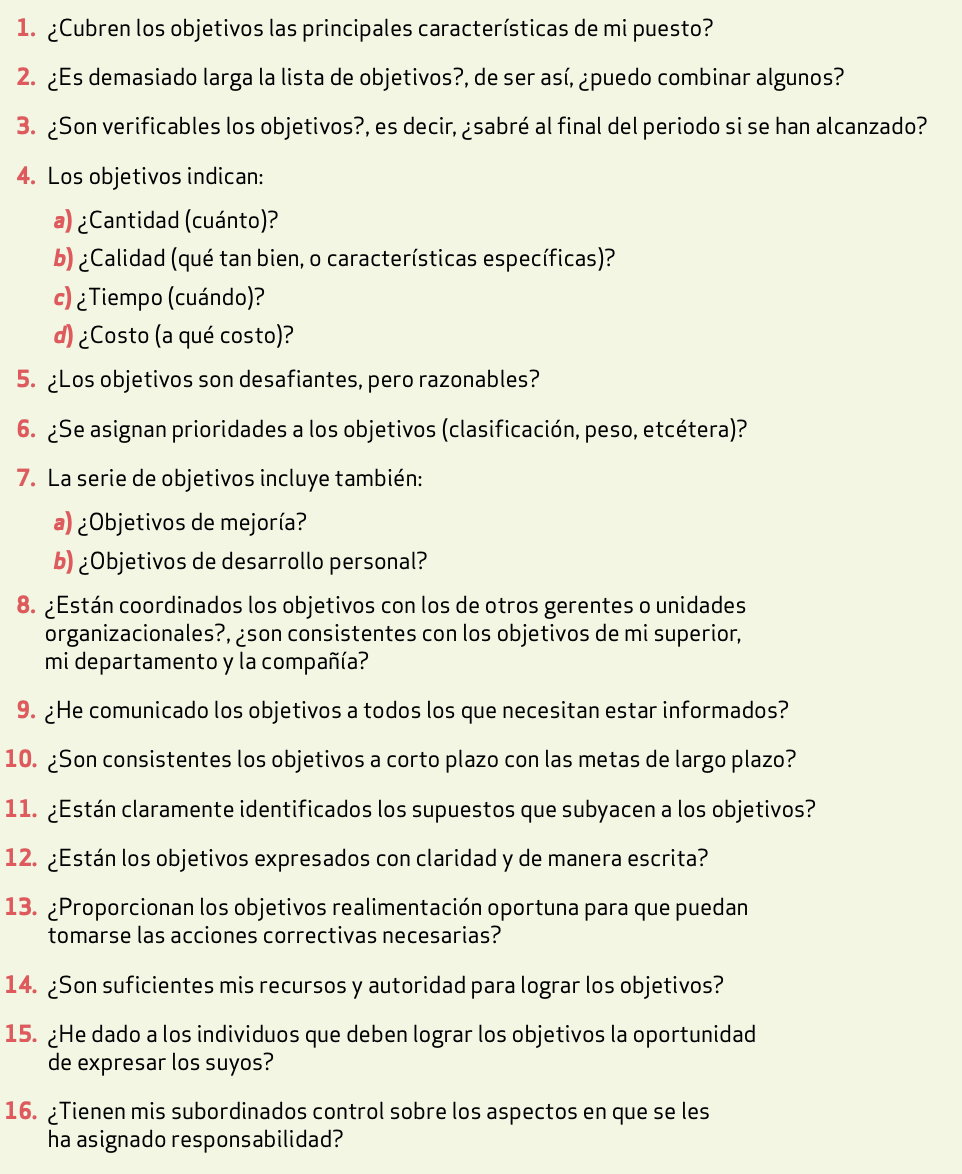

Objetivo verificable: Es cuando al final del periodo puede determinarse si se ha logrado.

- Los objetivos claros y verificables facilitan la medición de la eficacia de las acciones gerenciales.

Los objetivos establecen los resultados finales, y los generales deben apoyarse en los particulares.

- Gerentes tienen metas múltiples que en ocasiones son incompatibles y pueden llevar a conflictos dentro de la organización.

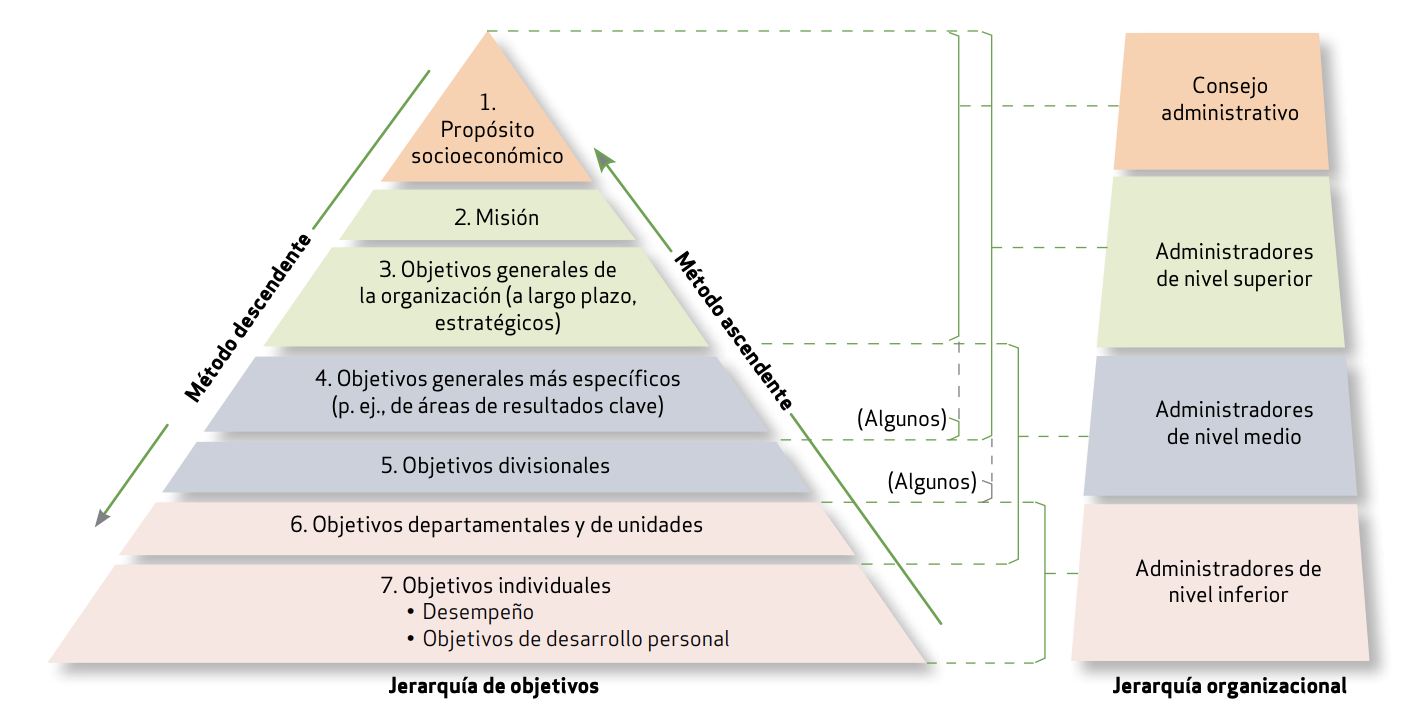

Jerarquía de objetivos:

El propósito o misión tiene dos dimensiones:

- El propósito social, como contribuir al bienestar de la gente proporcionando bienes y servicios a un precio razonable.

- La misión o propósito de la empresa, que podría ser proporcionar transportación conveniente y de bajo costo para la persona promedio.

Área de resultados clave: En ésta el desempeño es esencial para el éxito de la empresa.

- posición en el mercado, innovación, productividad, recursos físicos y financieros, rentabilidad, desempeño y desarrollo del gerente, desempeño y actitud del trabajador, responsabilidad pública, servicio y calidad.

Los gerentes de los diferentes niveles de la jerarquía organizacional se preocupan por distintos tipos de objetivos.

- Alto nivel: determinación del propósito, el proyecto y los objetivos generales de la empresa, y objetivos generales más específicos.

- Nivel medio: establecimiento de los objetivos de las áreas de resultados clave, divisionales y departamentales.

- Nivel inferior: establecer los objetivos de los departamentos, las unidades y sus subordinados.

Existen diferentes puntos de vista sobre si una organización debería usar el enfoque descendente o ascendente para establecer objetivos.

- Descendente: los gerentes de alto nivel determinan los objetivos de sus subordinados.

- Ascendente: los subordinados inician el establecimiento de objetivos de sus puestos y los presentan a su superior.

Multiplicidad de objetivos: para cada nivel en la jerarquía de objetivos es probable que haya múltiples metas.

Los objetivos deben ser verificables.

Conceptos en evolución de la administración por objetivos

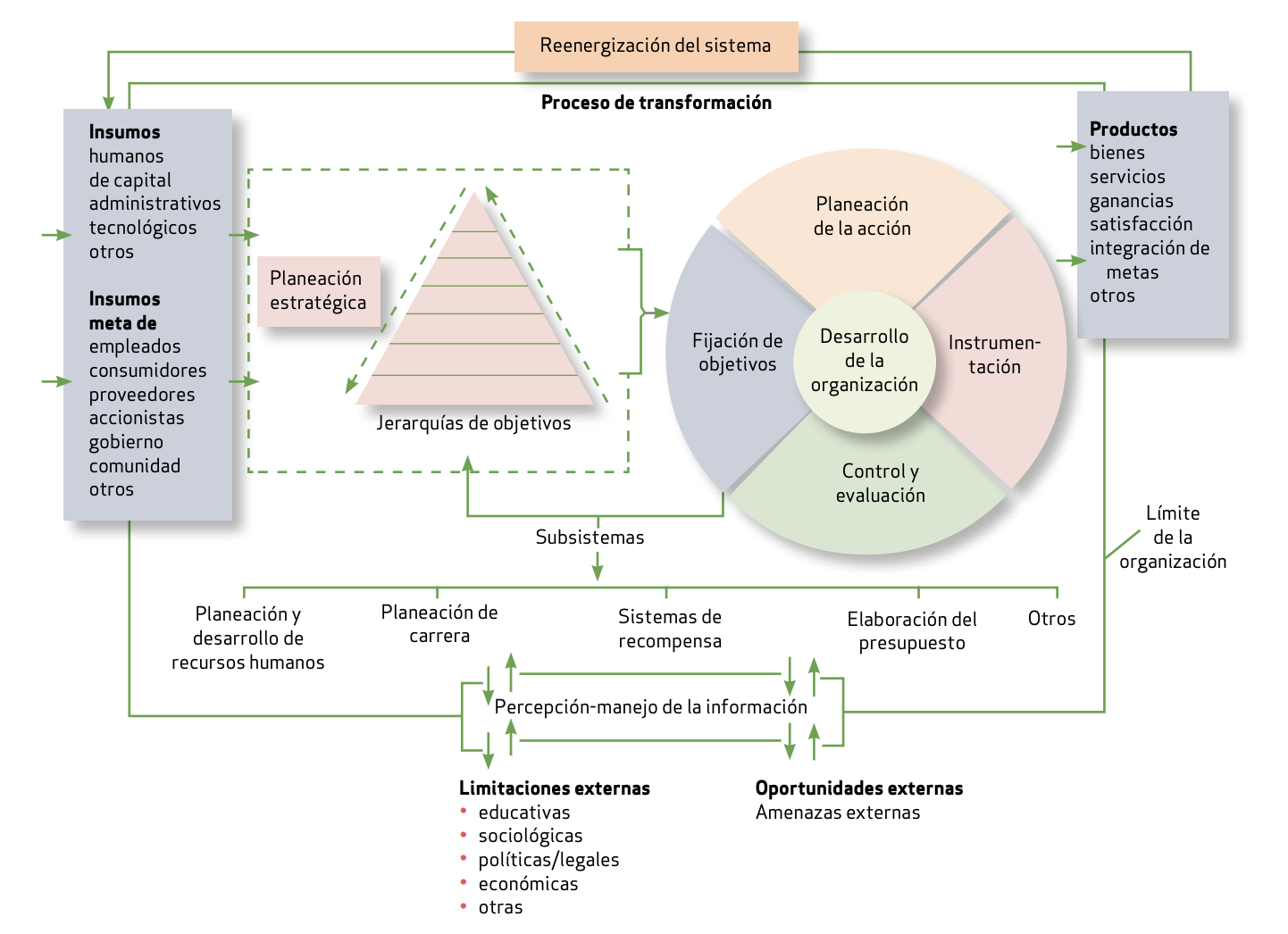

- Administración por objetivos (APO): Amplio sistema administrativo que integra muchas actividades gerenciales clave de manera sistemática y está conscientemente dirigido hacia el logro efectivo, eficiente y, por tanto, eficaz, de objetivos organizacionales e individuales.

- Hay otros subsistemas gerenciales que se integran a este proceso: recursos humanos, desarrollo profesional, sistema de recompensas, finanzas, etc.

- APO debe considerarse una forma de dirigir y no una adenda al puesto gerencial.

- Ventajas

- Perfeccionamiento de la administración mediante la planeación orientada a resultados.

- Precisión en las funciones y estructuras, así como en la delegación de autoridad según los resultados esperados de las personas que desempeñan las funciones.

- Fomento al compromiso con las metas personales y las de la organización.

- Desarrollo de controles efectivos que miden los resultados y conducen a acciones correctivas.

- Desventajas: la mayoría se deriva de errores de aplicación.

- Fracaso en la enseñanza de la filosofía de la APO: los gerentes deben explicar a los subordinados qué es.

- No orientar a quienes establecen las metas.

- Dificultad de establecer metas verificables con el grado correcto de flexibilidad.

\