RACHUNKOWOŚĆ ZARZĄDCZA

TEMAT 1 - Czym jest Rachunkowość?

RACHUNKOWOŚĆ jest to system identyfikacji, pomiaru, przetwarzania i przekazywania informacji o sytuacji majątkowej i osiągniętych wynikach - służący celom sprawozdawczy i decyzyjnym różnych podmiotów.

Funkcje Rachunkowości:

Informacyjna

Kontrolna

Sprawozdawcza

Dowodowa

Analityczna

Rachunkowość Finansowa a Rachunkowość Zarządcza

Rachunkowość Finansowa:

Zorientowana na zewnętrznych użytkowników (właściciele, udziałowcy, akcjonariusze, kredytodawcy, związki zawodowe, konkurenci, kontrahenci, urzędy, instytucje centralne, lokalna społeczność)

Przedstawia dane mające charakter historyczny (ex post)

Zachowuje wymagane cechy zapewniające wiarygodność i rzetelność danych

Obowiązuje ścisła periodyzacja (np. rok obrotowy, miesiąc, kwartał)

Rachunkowość Zarządcza:

Zorientowana na wewnętrznych użytkowników (menadżerowie usytuowani wewnątrz przedsiębiorstwa)

Skoncentrowana na przyszłości, ściśle związana z procesem podejmowania decyzji

Zorientowana na istotność, szybkość i koszt informacji

Rachunkowość zarządcza a procesy decyzyjne:

Rachunkowość dostarcza różnorodnych informacji. W celu ich prawidłowego wykorzystania informacja musi być użyteczna.

Oznacza to, że osoba podejmująca decyzje powinna wykorzystać wyłącznie informacje niezbędne i istotne do podjęcia decyzji.

Dodatkowo rachunkowość powinna dostarczać tylko takie informacje, które pozwalają osiągnąć korzyści przewyższające koszty ich pozyskania.

Koszty, wydatki – z czym to ugryźć?

Koszt – wyrażone w pieniądzu, celowe i dające użyteczny efekt gospodarczy zużycie środków pracy, zużycie przedmiotów pracy i wynagrodzenia za pracę w określonym czasie

Do kosztów nie zalicza się:

Zużycia spowodowanego zdarzeniami losowymi

Zaniechania lub zawieszenia pewnego rodzaju działalności

Działania związanego z utrzymaniem nieczynnych zakładów lub wydziałów

Z kosztami i startami łączy się pojęcie wydatku.

Wydatkiem jest każdy rozchód środków pieniężnych, niezależnie od celu rozchodu.

Wzajemną relację pojęć koszt – wydatek można określić następująco: każdy koszt był, jest lub będzie się wiązał z wydatkiem, natomiast nie każdy wydatek będzie kosztem.

Koszt może wystąpić wcześniej, równolegle, lub później niż wydatek np.

Przy zakupie gotówkowym materiałów składowanych w magazynie, mamy najpierw wydatek, a koszt nastąpi później

(w momencie wydania materiałów do zużycia)Przy zakupie gotówkowym materiałów wydanych bezpośrednio do zużycia wydatek i koszt występuje równocześnie

W przypadku, gdy zakupione materiały zostały już wydane do zużycia a nie dokonano jeszcze za nie zapłaty, wcześniej wystąpi koszt niż wydatek

Przykłady:

Zakup materiałów do produkcji – wydatek, ale koszt dopiero, gdy zapas zostanie zużyty do produkcji.

Płatność za wynajem z dołu (rocznie) – każdego miesiąca jest to koszt, natomiast wydatek jest ponoszony raz do roku.

Wpłacenie dywidendy akcjonariuszom – jedynie wydatek, nie koszt.

Wnioski:

Nie każdy wydatek jest kosztem!

Ale...

Każdy koszt pociąga za sobą wydatek!

Wydatek – moment zapłaty

Koszt – ponoszony w momencie korzystania z zasobu

Co jest głównym zadaniem Rachunkowość Zarządczej?

Analiza kosztów działań

Kryteria klasyfikacji kosztów dla celów:

← sprawozdawczych

← decyzyjnych

← kontrolnych

Główne elementy sprawozdawczości:

bilans,

rachunek zysków i strat,

sprawozdanie z przepływu środków pieniężnych,

informacje dodatkowe (noty do pozycji sprawozdań finansowych),

zestawienie zmian w kapitale własnym.

Cel:

Zaspokojenie potrzeb informacyjnych użytkowników wewnętrznych jak i zewnętrznych. Obrazują wynik podmiotu gospodarczego w danym momencie, jego sytuację finansową i majątkową.

Dla celów sprawozdawczych koszty – w zależności od potrzeb – grupuje się w następujące układy ewidencyjne kosztów:

Układy kosztów:

układ rodzajowy kosztów

układ funkcjonalny kosztów

układ kalkulacyjny kosztów

Układ rodzajowy kosztów

Grupując koszty w tym układzie odpowiadamy na pytanie: „Jakie koszty poniesiono?”

W skład układu rodzajowego kosztów wchodzą:

Amortyzacja- koszt zużycia środków trwałych i wartości niematerialnych prawnych

Zużycie materiałów i energii- określa koszt zużycia materiałów podstawowych, paliw , części zamiennych, opakowań, wody, gazu,

energii elektrycznej itp.

Usługi obce- koszt usług transportowych , remontowych, informatycznych, wydawniczych, reklamy, itp.

Podatki i opłaty – podatki od nieruchomości, podatki i opłaty lokalne, podatek drogowy, podatek od towarów i usług (VAT) naliczony i stanowiący koszt uzyskania przychodów.

Wynagrodzenia – koszty wynagrodzeń pieniężnych i świadczeń w naturze (bądź ich ekwiwalentów) za pracę, bez względu na charakter stosunku pracy.

Świadczenia na rzecz pracowników – koszty składek z tytułu ubezpieczenia społecznego (ZUS)(część płacona przez pracodawcę) i funduszu pracy, odpisy na zakładowe fundusze specjalne przeznaczone na świadczenia dla pracowników.

Pozostałe koszty (rodzajowe) – to między innymi opłaty notarialne i sądowe, ubezpieczenia majątkowe i osobowe, koszty reprezentacyjne, koszty podróży służbowych.

Układ rodzajowy charakteryzuje się następującymi cechami:

Ujmuje on koszty działalności podstawowej, pomocniczej

i zarządu, nie ujmuje on natomiast kosztów operacji finansowych i pozostałych kosztów operacyjnychUjmuje on koszty poniesione w danym okresie sprawozdawczym, mimo że mogą one dotyczyć okresów przyszłych lub minionych

Ujmuje on koszty proste, czyli takie, które w ramach danego podmiotu nie można rozłożyć na elementy składowe.

Układ funkcjonalny kosztów:

Grupując koszty w tym układzie odpowiadamy na pytanie: „Gdzie koszty zostały poniesione?”

W skład układu funkcjonalnego wchodzą:

Koszty zakupu – obejmują one wszystkie koszty związane z zaopatrzeniem (dostarczanie materiałów i surowców do przedsiębiorstwa) takie jak: transport, ubezpieczenie, wynagrodzenie zaopatrzeniowca.

Koszty produkcji = produkcja podstawowa – koszty dotyczące podstawowej działalności firmy. Składają się na nie koszty bezpośrednie produkcji oraz koszty pośrednie powstające w wydziałach działalności podstawowej (wynagrodzenia, energia elektryczna, sprzątanie, remonty itd.)

Koszty ogólne i zarządu (koszty ogólnego zarządu) – dotyczą obsługi i organizacji działalności firmy jako całości oraz kosztów funkcjonowania zarządu przedsiębiorstwa

Koszty sprzedaży – ponoszone w związku ze sprzedażą produktów lub usług (transport, ubezpieczenie transportu, reklama).

Układ kalkulacyjny kosztów:

Grupując koszty w tym układzie odpowiadamy na pytanie: „Na wytworzenie jakich wyrobów poniesiono koszty i w jakiej wysokości?”

Struktura kalkulacyjnego układu kosztów:

1. Koszty bezpośrednie:

- materiały , - robocizna,

- pozostałe.

2. Koszty wydziałowe

3. Techniczny koszt wytworzenia

4. Koszty ogólnego zarządu

5. Fabryczny ( zakładowy) koszt wytworzenia 6. Koszt sprzedaży

7. Koszt własny sprzedaży

Bilans

Jest podstawowym sprawozdaniem finansowym przedsiębiorstwa. Przedstawia stan majątku (aktywa) oraz źródeł finansowania (pasywa) w ujęciu wartościowym na dany dzień.

Aktywa – to majątek jakim dysponuje podmiot gospodarczy, inaczej przedmiot finansowania. Składniki majątkowe uszeregowane są w bilansie w kolejności wskazującej na rosnący stopień ich płynności finansowej (łatwości zamiany ich na gotówkę, czyli użycia na spłatę zobowiązań).

Pasywa – to źródła finansowania posiadanego majątku (aktywów). Są one uszeregowane według rosnącej wymagalności, czyli długości czasu dysponowania określonym źródłem. Kapitały zasadniczo można podzielić na dwie grupy: kapitały własne oraz kapitały obce.

Majątek trwały umieszcza się w pierwszej kolejności w bilansie.

Cykl obrotowy składników majątku trwałego przekracza 1 rok.

Do majątku trwałego zalicza się:

a) wartości niematerialne i prawne - koszty nabycia praw majątkowych (np. licencje, znaki towarowe), wartość firmy, oprogramowanie komputerów, koszty organizacji firmy,

b) rzeczowe aktywa trwałe to przede wszystkim środki trwałe. Do środków trwałych zalicza się nieruchomości (grunty, budowle, budynki), maszyny, środki transportu, urządzenia oraz inne środki stanowiące własność jednostki gospodarczej i przekazane do użytkowania na przewidywany 4 okres dłuższy niż 1 rok. Ich wartość jest z reguły na tyle wysoka, iż podlega procesowi umarzania w czasie,

c) należności długoterminowe z podziałem na należności długoterminowe od jednostek powiązanych oraz należności długoterminowe od pozostałych jednostek,

d) inwestycje długoterminowe, tj. nieruchomości oraz wartości niematerialne i prawne na potrzeby inwestycji; długoterminowe aktywa finansowe z wyszczególnieniem na jednostki powiązane oraz pozostałe jednostki, w tym udziały i akcje, inne papiery wartościowe, udzielone pożyczki i inne,

e) długoterminowe rozliczenia międzyokresowe czynne z tytułu odroczonego podatku dochodowego oraz inne.

Majątek obrotowy – aktywa charakteryzujące się okresem użytkowania do jednego roku, większą płynnością oraz szybszą rotacją niż składniki majątku trwałego. Mogą być zużyte lub zamienione na gotówkę w krótkim czasie.

Do majątku obrotowego zalicza się:

a) Zapasy rzeczowe – majątek obrotowy, który ze względu na spełniane funkcje w danym podmiocie gospodarczym dzieli się rodzajowo na:

- materiały,

- produkcję niezakończoną,

- produkty gotowe,

- towary,

- zaliczki na poczet dostaw.

b) należności krótkoterminowe – tj. wszystkie należności z tytułu dostaw i usług – niezależnie od terminu wymagalności, lecz z wyszczególnieniem, których okres spłaty przekracza 12 miesięcy, a których nie.

c) inwestycje krótkoterminowe – krótkoterminowe aktywa finansowe z wyszczególnieniem, czy inwestycja jest w jednostkę powiązana, czy w inną jednostkę, w tym udziały lub akcje, inne papiery wartościowe, udzielone pożyczki, środki pieniężne i inne aktywa finansowe oraz inwestycje krótkoterminowe.

d) krótkoterminowe rozliczenia międzyokresowe czynne.

Kapitał własny – to wartość zaangażowania właścicieli w przedsiębiorstwo. Jest on z reguły powierzony firmie bezterminowo. W zależności od formy prawnej przedsiębiorstwa stosowana jest różna terminologia:

- kapitału właściciela,

- kapitału wspólników – w spółkach osobowych prawa handlowego oraz w spółce cywilnej,

- kapitału zakładowego – w spółkach kapitałowych prawa handlowego (spółce z ograniczoną odpowiedzialnością, spółce akcyjnej) oraz w spółce komandytowo-akcyjnej.

Kapitał obcy przedsiębiorstwa można podzielić na dwie grupy:

a) zobowiązania długoterminowe z okresem wymagalności dłuższym niż 1 rok,

b) zobowiązania krótkoterminowe którymi przedsiębiorstwo dysponuje krócej niż 1 rok Zobowiązania długoterminowe mogą być wykorzystywane przez przedsiębiorstwo na finansowanie działalności bez potrzeby ich odnawiania przez dłuższy okres, sięgający kilku lub nawet więcej niż 10 lat. Tego typu zobowiązania wraz z kapitałami własnymi firmy są określane jako kapitały stałe.

Kapitał stały przedsiębiorstwa = kapitał własny + zobowiązania długoterminowe

Rachunek zysków i strat

Stanowi obok bilansu najważniejszy element sprawozdawczości finansowej przedsiębiorstwa.

Bilans informuje o stanie majątku przedsiębiorstwa i źródłach jego finansowania, natomiast rachunek zysków i strat zawiera informacje o wielkości strumieni.

Informacje ujęte w obu dokumentach wzajemnie się uzupełniają.

Poszczególne elementy sprawozdania finansowego są ściśle ze sobą powiązane, ponieważ odzwierciedlają różne aspekty tych samych operacji gospodarczych.

W rachunku zysków i strat są wykazywane z jednej strony przychody i zyski przedsiębiorstwa, a z drugiej koszty ich uzyskania, ewentualne straty nadzwyczajne oraz obciążenia podatkiem dochodowym. Ostateczny wynik może być:

a) zyskiem (wynik dodatni),

b) stratą (wynik ujemny).

Rachunek zysków i strat = relacja miedzy przychodami a kosztami

Przychodami określa się wszystkie korzyści ekonomiczne, jakie przedsiębiorstwo osiągnęło w danym okresie sprawozdawczym. Każda z tych korzyści ma określoną wartość, dającą efekt w postaci zwiększenia się aktywów będących w dyspozycji przedsiębiorstwa lub też zmniejszenia się wartości zobowiązań, którymi przedsiębiorstwo jest obciążone. O przychodach można mówić, gdy wymienione korzyści dają w efekcie wzrost lub zmniejszenie niedoboru kapitału własnego przedsiębiorstwa, ale owa zmiana pozycji kapitału własnego nie może mieć miejsca poprzez wniesienie środków przez udziałowców.

Kosztami nazywamy wszystkie obniżenia korzyści ekonomicznych, jakie dana jednostka gospodarcza ponosi w danym okresie sprawozdawczym. Każde z tych obniżeń ma określoną wartość, dające efekt w postaci zmniejszenia się wartości aktywów będących w dyspozycji przedsiębiorstwa lub też zwiększenia się wartości zobowiązań i rezerw, którymi przedsiębiorstwo jest obciążone. O kosztach można mówić, gdy wyżej wymienione obciążenia dają w efekcie spadek lub zwiększenie niedoboru kapitału własnego przedsiębiorstwa, ale owa zmiana pozycji kapitału nie może mieć miejsca poprzez wycofanie środków przez udziałowców.

Zasada memoriału - czyli przychody ze sprzedaży są księgowane z chwilą wystawienia faktury niezależnie od tego, czy były z tym związane świadczenia pieniężne.

Rachunek zysków i strat jest wykorzystywany łączne z bilansem do konstrukcji różnorodnych wskaźników, stanowiących podstawę oceny sytuacji finansowej firmy oraz pomiaru efektywności gospodarowania wykorzystywanych w rachunkowości zarządczej.

Ogólna postać rachunku zysków i strat:

A. Przychody podstawowej działalności operacyjnej B. Koszty podstawowej działalności operacyjnej a C. Zysk / strata ze sprzedaży (A - B)

D. Pozostałe przychody operacyjne

E. Pozostałe koszty operacyjne

F. Zysk /strata z działalności operacyjnej (C + D - E) G. Przychody finansowe

H. Koszty finansowe

I. Zysk /strata z działalności gospodarczej (F + G - H)

J. Wynik zdarzeń nadzwyczajnych od 2015 wchodzą w skład pozostałych kosztów/przychodów operacyjnych! (w odniesieniu do jednostek innych niż banki, zakłady ubezpieczeń i zakłady reasekuracji oraz spółdzielcze kasy oszczędnościowo-kredytowe)

K. Zysk /strata brutto (I +/ - J)

L. Podatek dochodowy i inne obciążenia zysku M. Zysk / strata netto (K - L)

Wariant kalkulacyjny:

A. Przychody netto ze sprzedaży produktów, towarów i materiałów,

I. Przychody netto ze sprzedaży produktów II. Przychody netto ze sprzedaży towarów i materiałów

B. Koszty sprzedanych produktów, towarów i materiałów,

I. Koszt wytworzenia sprzedanych produktów II. Wartość sprzedanych towarów i materiałów C. Zysk (strata) brutto ze sprzedaży (A-B)

D. Koszty sprzedaży

E. Koszty ogólnego zarządu

F. Zysk (strata) ze sprzedaży (C-D-E)

G. Pozostałe przychody operacyjne

H. Pozostałe koszty operacyjne

I. Zysk (strata) z działalności operacyjnej (F+G- H)

J. Przychody finansowe

K. Koszty finansowe

L. Zysk (strata) z działalności gospodarczej (I+J-K) M. Wynik zdarzeń nadzwyczajnych

I. Zyski nadzwyczajne

II. Straty nadzwyczajne

N. Zysk (strata) brutto (L±M)

O. Podatek dochodowy

P. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty)

R. Zysk (strata) netto (N-O-P)

Wariant porównawczy:

A. Przychody netto ze sprzedaży i zrównane z nimi,

I. Przychody netto ze sprzedaży produktów

II. Zmiana stanu produktów (zwiększenie - wartość dodatnia, zmniejszenie - wartość ujemna)

III. Koszt wytworzenia produktów na własne potrzeby jednostki

IV. Przychody netto ze sprzedaży towarów i materiałów B. Koszty działalności operacyjnej

I. Amortyzacja

II. Zużycie materiałów i energii

III. Usługi obce

IV. Podatki i opłaty, w tym: - podatek akcyzowy

V. Wynagrodzenia

VI. Ubezpieczenia społeczne i inne świadczenia

VII. Pozostałe koszty rodzajowe

VIII. Wartość sprzedanych towarów i materiałów

C. Zysk (strata) ze sprzedaży (A-B)

D. Pozostałe przychody operacyjne

E. Pozostałe koszty operacyjne

F. Zysk (strata) z działalności operacyjnej (C+D- E)

G. Przychody finansowe

H. Koszty finansowe

I. Zysk (strata) z działalności gospodarczej (F+G-H)

J. Wynik zdarzeń nadzwyczajnych

I. Zyski nadzwyczajne

II. Straty nadzwyczajne

K. Zysk (strata) brutto (I±J)

L. Podatek dochodowy

M. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty)

N. Zysk (strata) netto (K-L-M)

TEMAT 2 - Wykresy kosztów jednostkowych, całkowitych, proporcjonalnych, rosnących i malejących

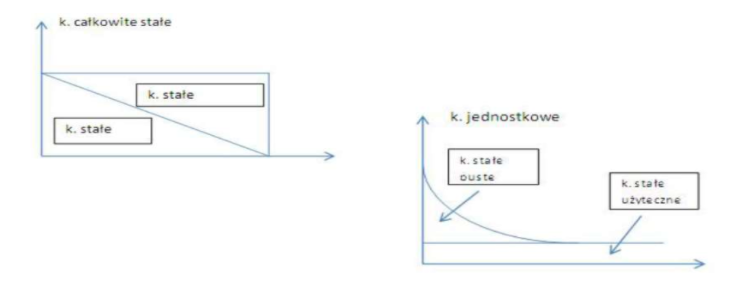

Koszty Stałe – koszty okresu, koszty gotowości

Kiedy przedsiębiorstwo wykorzystuje w pełni swoje możliwości produkcyjne, wtedy mówimy o kosztach stałych użytecznych. Każda sytuacja , w której moce produkcyjne nie są w pełni wykorzystane oznacza, że oprócz kosztów użytecznych występują również nieużyteczne (puste).

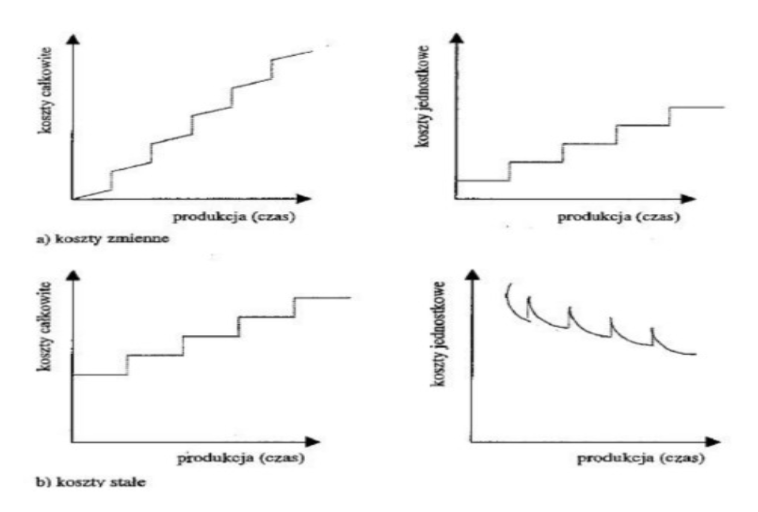

Koszty zmienne

Zależne od wielkości produkcji.

Dzielą się na:

– proporcjonalne,

– progresywne, – degresywne.

Koszty zmienne proporcjonalne – zmieniają się w tym samym tempie co produkcja.

Koszty zmienne progresywne – rosną szybciej niż wzrost produkcji.

Koszty zmienne degresywne – rosną wolniej niż wzrost produkcji.

Inne „ciekawe” koszty:

Koszty mieszane- np. konserwacja maszyn – posiadają część stałą i zmienną.

Koszty relewantne- przyszłe wydatki pieniężne, różnica między dwoma alternatywami

Koszty utracone- koszty podjętych wcześniej złych decyzji menadżerskich, nie można zmienić ich teraz ani w przyszłości

Koszty utraconych możliwości- nieosiągnięcie przychodów z powodu podjęcia jakiejś decyzji

Koszty krańcowe- koszty wyprodukowania dodatkowej jednostki wyrobu

Koszty ekonomiczne = koszty księgowe + koszty alternatywne

Koszty stałe i zmienne w warunkach inflacji

Wycena materiałów

Zakupione materiały mogą być ewidencjonowane:

według cen rzeczywistych, ustalonych na poziomie:

- ceny zakupu

- ceny nabycia

według stałych cen ewidencyjnych

Ewidencja materiałów na koncie „Materiały” najczęściej dokonywana jest według

ceny nabycia, która obejmuje cenę zakupu i koszty zakupu:

Cena zakupu + koszty zakupu = cena nabycia

Stała cena ewidencyjna stosowana jest w celu ujednolicenia ewidencji zakupionych materiałów oraz wyceny ich zużycia (gdy przedsiębiorstwo dokonuje często zakupów i kupuje po różnych cenach – różnice są niewielkie – to wtedy wprowadza się stałą cenę ewidencyjną).

Jeżeli ewidencja materiałów na koncie „Materiały” odbywa się według cen rzeczywistych wówczas wycena ich zużycia i wydanie do produkcji następuje zgodnie z jedną

z metod:

• FIFO

• LIFO

• Ceny średniej ważonej

Wycena zużycia materiałów:

Metoda FIFO (first in – first out) – pierwsze weszło (do magazynu), pierwsze wyszło (do produkcji) zakłada, że zakupione wcześniej materiały muszą być wcześniej zużyte. Jest to oczywiście założenie czysto abstrakcyjne, bowiem z punktu widzenia procesu produkcyjnego najczęściej jest nieistotne, które z materiałów są zużywane najpierw, a które później. Czasami jednak sposób magazynowania materiałów rzeczywiście umożliwia faktyczne jej stosowanie.

Metoda LIFO (last in – first out) – „ostatnie weszło, pierwsze wyszło” zakłada, że zużywamy najpierw te materiały, które zostały najpóźniej kupione, natomiast te, które zostały kupione jako pierwsze będą zużyte jako ostatnie.

Metoda HIFO (highest in – first out) – „najdroższe przyszło, pierwsze wyszło”, zakłada, że zużywamy najpierw materiały zakupione po najwyższej cenie, a na końcu – po cenie najniższej.

Metoda LOFO (lowest in – first out) – “najtańsze przyszło, pierwsze wyszło”

Metoda według cen średnioważonych

Które metody wyceny przez polskie ustawodawstwo?

MSR(Międzynarodowe Standardy Rachunkowości) nie przewiduje LIFO

Polskie prawo bilansowe zezwala na metody FIFO, LIFO i według cen średnioważonych.

W warunkach inflacji metody LIFO i FIFO są przeciwstawne. FIFO prezentuje realną wartość zapasów i nadszacowuje wynik, LIFO – nie doszacowuje bilansu, a przedstawia realną wartość wyniku.

Ponadto należy stosować ciągłość rozliczania materiałów, tj. można ją zmieniać jedynie wraz

z nastaniem nowego roku obrachunkowego.

Amortyzacja a umorzenie

Amortyzacja- element kosztów stanowiący ekwiwalent zużytych w procesie produkcyjnym środków trwałych. Amortyzacja jest elementem rachunku zysków i strat.

Umorzenie środków trwałych –zmniejszenie wartości początkowej środków trwałych w wyniku ich zużycia się. Umorzenie jest związane z bilansem firmy inaczej skumulowana amortyzacja.

Czynniki wpływająca na wysokość amortyzacji:

wartość początkowa środka trwałego,

okres użytkowania,

zastosowana metoda amortyzowania środka trwałego.

Amortyzacja może być:

• liniowa

• progresywna

• mieszana

METODA LINIOWA

Najczęściej stosowana metoda amortyzowania środków trwałych. Zakłada ona, że środek trwały zużywa się równomiernie w trakcie okresu użytkowania, bez względu na intensywność jego wykorzystania i faktyczne zużycie.

Stawkę amortyzacyjną (a) dla każdego środka trwałego ustala się w następujący sposób:

a = 100 / okres użytkowania

Stawka ta zapisana jest w procentach i wyraża procent zużycia środka trwałego w ciągu roku.

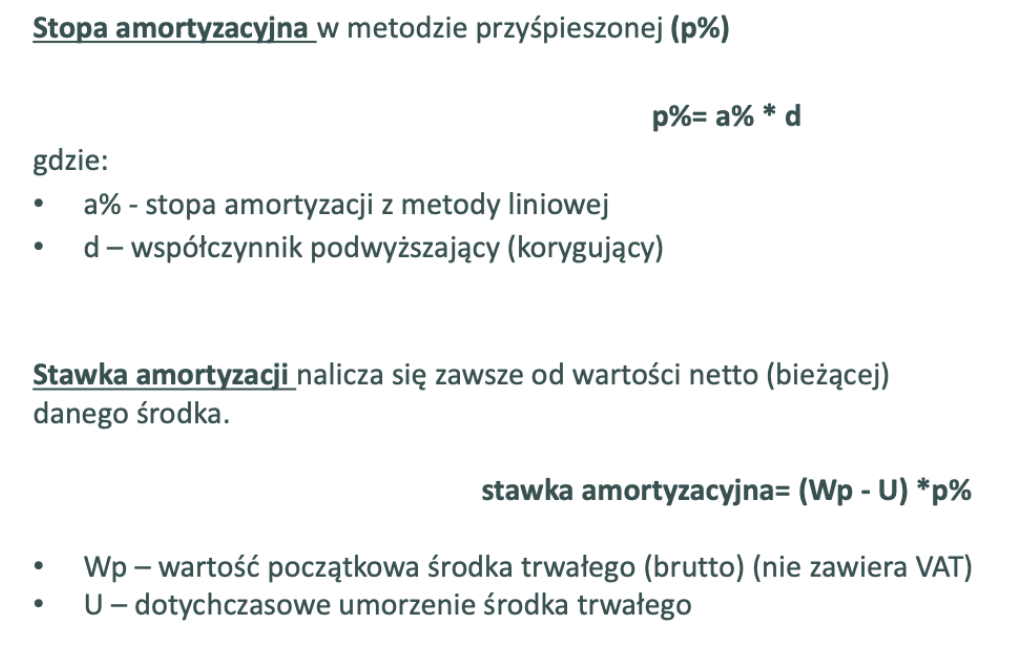

AMORTYZACJA PRZYŚPIESZONA

Metody amortyzacji przyśpieszonej polegają na nierównomiernym rozłożeniu w czasie odpisów amortyzacyjnych w trakcie użytkowania środków trwałych tak, by były one wyższe na początku okresu użytkowania, a niższe na końcu. W ten sposób zmienia się struktura zwrotu zainwestowanych środków.

Obecnie prawo podatkowe w Polsce dopuszcza przyśpieszenie amortyzowania poprzez zastosowanie współczynnika korygującego stawkę amortyzacyjną. Współczynnik ten może wynosić od 1,0 do 2,0.

METODA MIESZANA

Metodę tą nazywa się mieszaną ponieważ część wartości środka trwałego amortyzowana jest metodą przyśpieszoną, a część liniową.

Ustaloną za pomocą współczynnika korygującego\ wyższą stawką amortyzacyjną liczymy kwotę amortyzacji od wartości netto środka trwałego, aż do momentu (roku), w którym kwota amortyzacji zrówna się z kwotą wyliczoną według metody liniowej. Od następnego roku amortyzacja musi być naliczana metodą liniową.

Słowniczek

Amortyzacja – element kosztów stanowiący ekwiwalent zużytych środków trwałych.

Koszty aktywowane – wykazane w aktywach bilansu koszty wytworzenia produktów

niesprzedanych oraz produkcji w toku.Koszty bezpośrednie – koszty, które bez dodatkowej kalkulacji można przypisać poszczególnym wyrobom.

Koszty historyczne – koszty, które zostały już poniesione i nie mamy na nie wpływu.

Koszty pośrednie – koszty kalkulowane według miejsc powstanie kosztów i rozliczane na

wyroby za pomocą specjalnych kluczy podziałowych (np. w proporcjach)Nośnik kosztów – dowolny parametr, który umożliwia przyporządkowanie kosztów zasobów do obiektów kosztowych, a także przyporządkowanie kosztów jednostkowych do obiektów kosztowych do innych obiektów.

Obiekt kosztów – dowolny przedmiot odniesienia, grupowania i kalkulacji kosztów.

Umorzenie środków trwałych – zmniejszenie wartości początkowej środków trwałych w wyniku ich zużycia.

TEMAT 3 - Rachunek kosztów produkcji podstawowej

Po co? Na co? Dlaczego?

W literaturze jak i praktyce może być nazywany: rachunkiem kosztów, rachunkiem kalkulacyjnym, kalkulacją kosztów jednostkowych lub kalkulacją kosztów.

Podstawowy cel rachunku kosztów – wycena kosztów jednostkowych.

W wyniku kalkulacji ustalany jest koszt:

- Produkcji zakończonej (wyrobów gotowych),

- Produkcji niezakończonej (półproduktów).

Prawidłowość ustalenia wysokości kosztów jednostkowych w ramach rachunku kalkulacyjnego zależy między innymi od:

- dokładności powiązań kalkulacji z całością rachunku kosztów,

- jakości i szczegółowości rachunku kosztów będącego źródłem informacji liczbowych niezbędnych do obliczenia kosztów jednostkowych,

- zastosowania właściwej metody kalkulacji kosztów, uwzględniającej specyficzne cechy procesu produkcyjnego danego przedsiębiorstwa,

- jakości ewidencji mierników charakteryzujących rozmiary efektów pracy, będących przedmiotem kalkulacji.

Kalkulacje – kryterium czasowe

1. Kalkulacje ex ante (sporządzane przed rozpoczęciem procesu produkcyjnego) :

planowe – ich podstawą są założenia przyjęte do planu operacyjno-finansowego. Koszt planowany wykorzystuje się do sporządzania budżetów produkcji, służy on również ocenie rentowności produkowanych lub nowo wprowadzanych produktów.

normatywne (standardowe)- sporządzana, jeśli przedsiębiorstwo prowadzi rachunek kosztów normatywnych, wykorzystuje ona dla ustalenia kosztów jednostkowych normy techniczne zużycia poszczególnych czynników produkcji, w wyniku czego uzyskujemy normatywny koszt jednostkowy.

ofertowe- sporządzana w celu ustalenia ceny za oferowany odbiorcom produkt. Ustalona cena ma charakter orientacyjny i służy do negocjacji z odbiorcą.

2. Kalkulacja ex post (sporządzana po zakończeniu procesu produkcyjnego):

wynikowe- sporządzana dla wewnętrznych celów kontrolnych i decyzyjnych nie związanych ze sprawozdawczością zewnętrzną.

sprawozdawcze- sporządzane w celu wyceny zapasu produktów do bilansu i produktów sprzedanych w rachunku zysków i strat.

Klasyfikacja kalkulacji z punktu widzenia zakresu kosztów podlegających kalkulacji:

1. Kalkulacja kosztu pełnego- obejmuje wszystkie planowane bądź rzeczywiste koszty wytworzenia produktów, a więc koszty bezpośrednie i pośrednie koszty produkcji.

2. Kalkulacja kosztu częściowego- obejmuje jedynie część kosztów działalności gospodarczej, takich, którezależąbezpośredniood rozmiarówprodukcji(isprzedaży).

Klasyfikacja kalkulacji z punktu widzenia metod przeprowadzania kalkulacji

1. Kalkulacja podziałowa (polega na podzieleniu wszystkich kosztów bezpośrednich i pośrednich przez liczbę ustalonych jednostek kalkulacyjnych, w efekcie uzyskujemy przeciętny koszt jednostkowy):

a) kalkulacja podziałowa prosta- jest stosowana w przedsiębiorstwach wytwarzających jeden rodzaj nieskomplikowanych wyrobów gotowych lub usług, np. w kopalniach, elektrowniach, cementowniach.

b) kalkulacja podziałowa współczynnikowa- ma zastosowanie przy produkcji masowej różnych wyrobów, ale z takiego samego surowca, przy użyciu takich samych urządzeń produkcyjnych oraz takiego samego procesu technologicznego. Na przykład, przy ustalaniu kosztu jednostkowego ceramiki budowlanej, cementu, wyrobów z mas plastycznych.

Opis metody

Polega na sprowadzeniu różnych wyrobów do wspólnego mianownika dzięki przeliczeniu ich za pomocą współczynników na umowne jednostki kalkulacji

Zastosowane współczynniki wyrażają stosunkowy udział poszczególnych wyrobów w kosztach produkcji. Mogą nimi być: ciężar poszczególnych wyrobów, pojemność, czas obróbki, itp.

c) kalkulacja podziałowa odjemna- ma zastosowanie w przedsiębiorstwach, w których występują obok wyrobów gotowych także wartościowe produkty uboczne, np. w zakładach przemysłu młynarskiego, chemicznego, cukrowniach.

Opis metody:

Jeden produkt główny: koszt produktu głównego: TKW produkcji sprzężonej – wartość produkcji ubocznej wycenionej wg cen ewidencyjnych

Dwa lub więcej produktów głównych:

- łączny koszt produktów głównych – TKW produkcji sprzężonej – wartość produkcji ubocznej wycenionej wg cen ewidencyjnych

- ustalenie kosztu poszczególnych produktów głównych za pomocą kalkulacji podziałowej ze współczynnikami

d) kalkulacja podziałowa fazowa- zwana także procesową ma zastosowanie w wypadku produkcji masowej i wieloseryjnej, przechodzącej przez wiele następujących po sobie procesów produkcyjnych, np. w przemyśle cukierniczym, włókienniczym, odzieżowym itp.

Opis metody

W kalkulacji procesowej jest kalkulowany nie tylko wyrób gotowy, lecz również półfabrykaty powstające w poszczególnych fazach produkcyjnych. Każdy proces produkcyjny jest traktowany jako oddzielny etap kalkulacji. Wytworzony półfabrykat danej fazie trafia do magazynu półfabrykatów, skąd jest wydawany w odpowiedniej ilości do dalszego przerobu.

Odmiany kalkulacji procesowej

wariant bezpółfabrykatowa – polega on na oddzielnym skalkulowaniu kosztu wytworzenia każdej fazy procesu produkcyjnego; koszt wytworzenia całego wyrobu gotowego określa się jako sumę kosztów ustalonych dla poszczególnych faz

wariant półfabrykatowy – polega na ustaleniu kosztu wytworzenia wyrobu gotowego narastająco, przy uwzględnieniu kosztu wytworzenia półfabrykatów pobranych do dalszego przerobu z poprzednich faz.

2. Kalkulacja doliczeniowa- polega na odrębnej ewidencji kosztów bezpośrednich dla

poszczególnych produktów oraz doliczeniu do nich za pomocą specjalnych kluczy rozliczeniowych odpowiednie części kosztów pośrednich, uzyskując koszt zbliżony do kosztu indywidualnego.

Słowniczek

Indywidualne jednostka kalkulacyjna – jednostka stosowana wówczas gdy produkcja jest jednorodna i można ją wyrazić w jednostkach naturalnych.

Kalkulacja decyzyjna –kalkulacja, w wyniku której wyceniamy produkty dla potrzeb decyzyjnych. Produkty dla tych celów wyceniane są według zróżnicowanego zakresu kosztów.

Kalkulacja ewidencyjna – kalkulacja, w wyniku której wyceniamy produkty dla potrzeb bilansowych. Produkty dla tych celów wyceniane są wg. technicznego kosztu wytworzenia.

Kalkulacja kosztów – procedura ustalająca koszty jednostkowe wytworzenia produktów w układzie funkcjonalnym kosztów.

Kalkulacja kosztu pełnego – kalkulacja, która ustala wszystkie planowane bądź rzeczywiste koszty wytworzenia produktów, a więc koszty bezpośrednie i pośrednie koszty produkcji.

Kalkulacja kosztu częściowego – kalkulacja, która ustala jedynie część kosztów działalności gospodarczej, takich, które zależą od rozmiarów produkcji (i sprzedaży). Są to koszty zmienne produkcji (i sprzedaży). Kalkulacja ta jest niezbędna przy stosowaniu tzw. rachunku kosztów zmiennych.

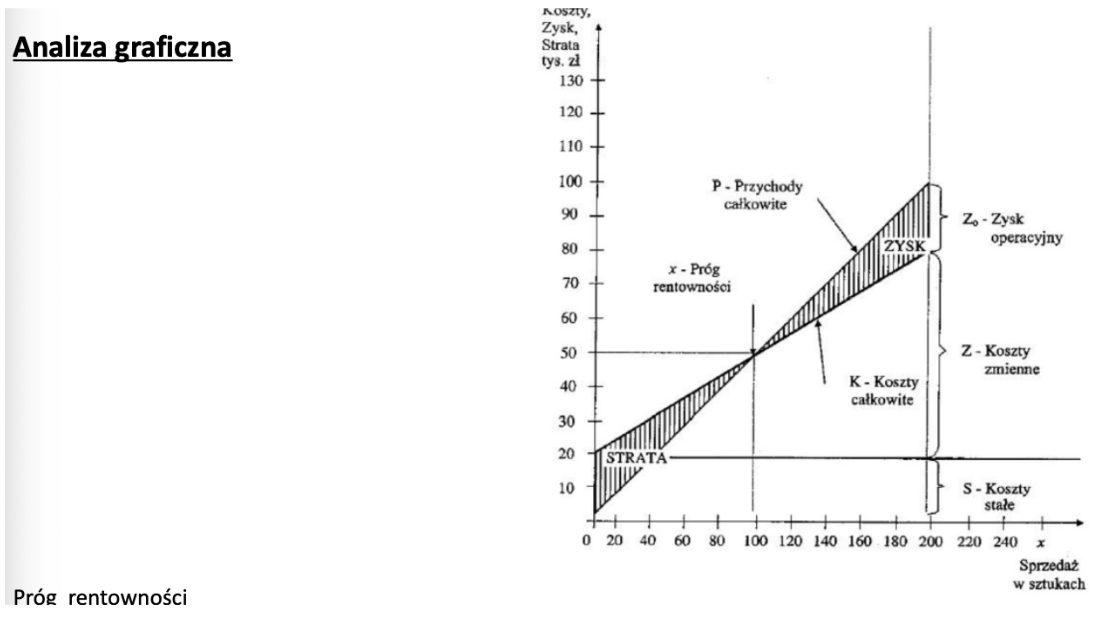

TEMAT 4 - Analiza progu rentowności & Analiza wrażliwości zysku

Od czego zacząć?

Podstawowa zależność między przychodami całkowitymi (P), kosztami całkowitymi (K), a zyskiem operacyjnym (Zo)

Zo=P-K

Z uwagi na to, że koszty i przychody są zależne od wielkości produkcji, można zapisać, że:

P=c*x

x- wielkość produkcji

c- cena jednostkowa

K=z*x+S

z- koszt zmienny jednostkowy x- wielkość produkcji

S- koszty stałe

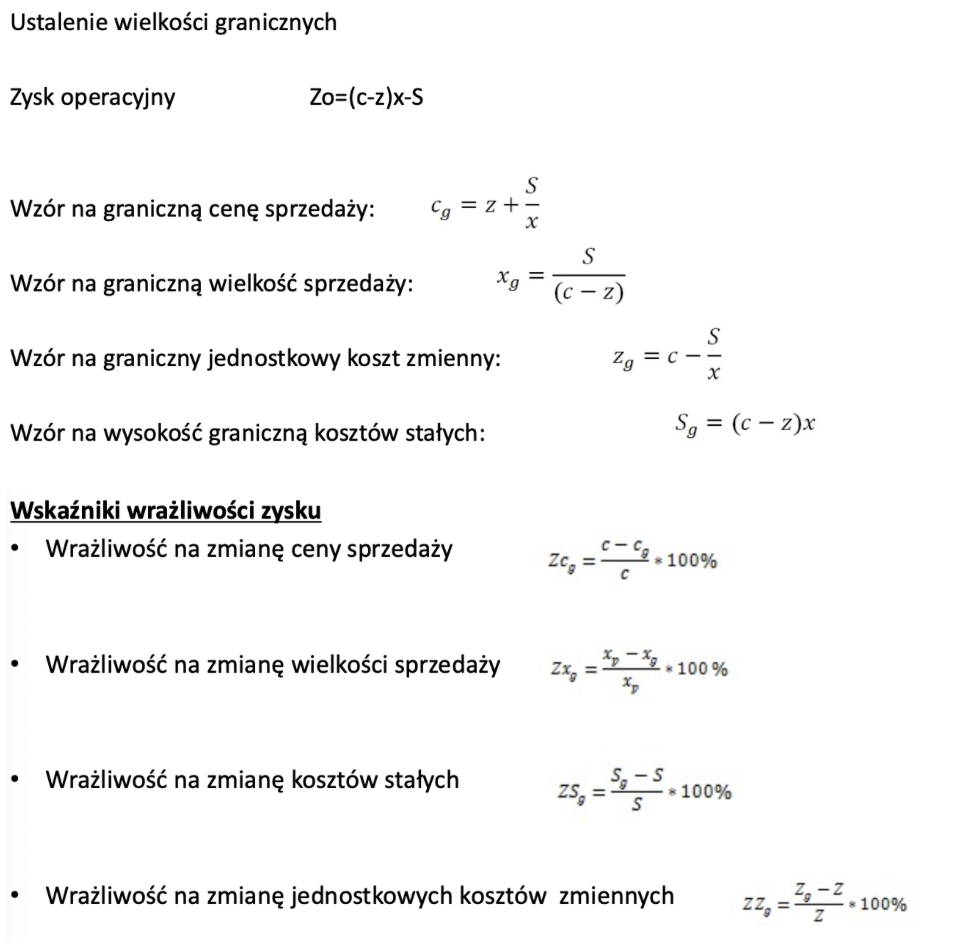

Podstawiając do wzoru równania opisujące koszty i przychody – zysk możemy zapisać następująco:

Zo=cx–(zx+S)

• lub po przekształceniu:

Zo=cx-zx-S

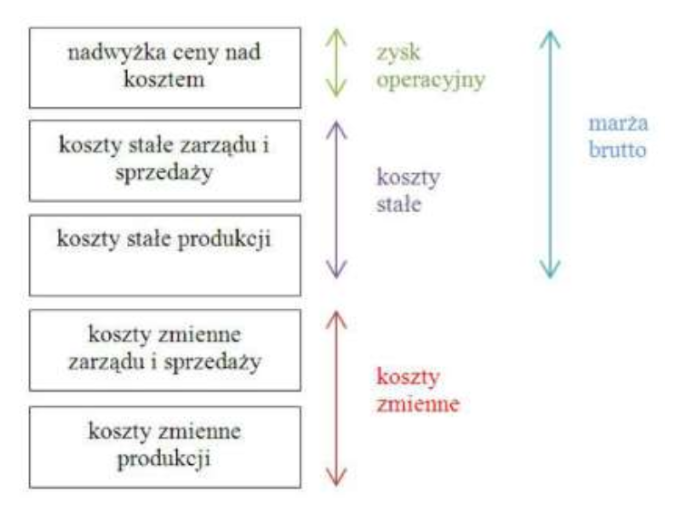

Zo=(c-z)x-S

Marża brutto jednostkowa (c-z): różnica między ceną zbytu a jednostkowymi kosztami zmiennymi. Oznacza kwotę jaką można uzyskać za każdy sprzedany produkt.

Cel: pokrycie kosztów stałych oraz wypracowanie zysku operacyjnego

Pytania:

A jak zatem policzymy całkowitą marżę brutto?

Czym jest zysk operacyjny? A próg rentowności?

Zysk operacyjny – przekroczenie progu rentowności

Główne rodzaje progu rentowności.

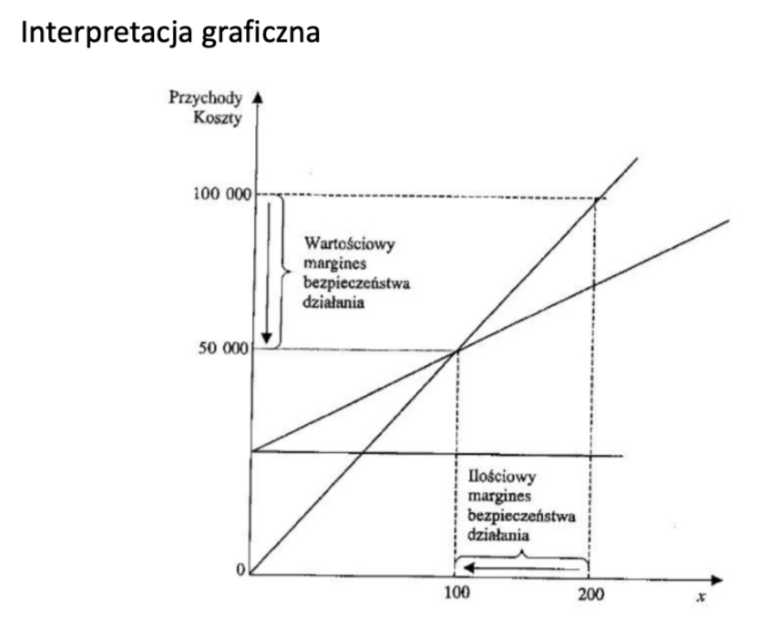

Ilościowy próg rentowności oznacza taką liczbę sprzedanych produktów, przy której przychody ze sprzedaży zrównują się z poniesionymi na ich wytworzenie kosztami.

Wartościowy próg rentowności oznacza taki poziom przychodów ze sprzedaży, który pokrywa wszystkie koszty produkcji.

Analiza wrażliwości zysku

Analiza wrażliwości zysku – proces polegający na pomiarze wpływu zmian poszczególnych, pojedynczych zmiennych lub kombinacji wielu zmiennych na zysk lub na inne zmienne decyzyjne modelu analizy progu rentowności.

Może dotyczyć:

określenia składników wpływających na osiągnięcie progu rentowności

wyznaczenie marginesów bezpieczeństwa działań,

określenie wrażliwości zysku na zmianę poszczególnych zmiennych, czyli przede wszystkim ustalenie :

- dźwigni operacyjnej,

-dźwigni finansowej,

-dźwigni połączonej,

-mnożników zysku

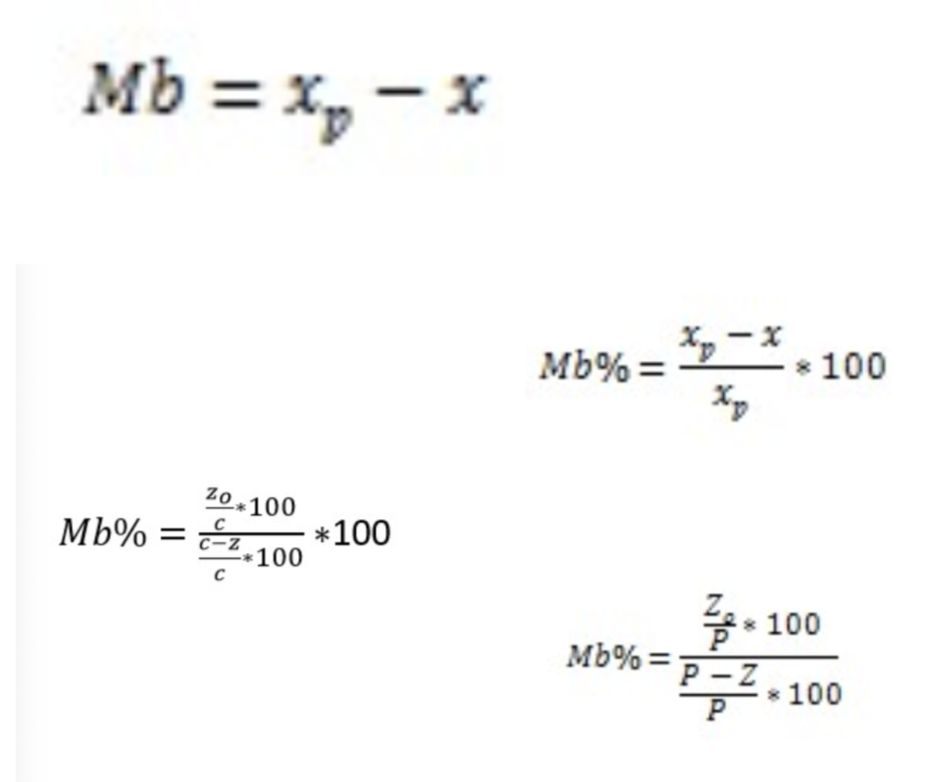

Margines bezpieczeństwa działania (Mb):

nadwyżka aktualnej bądź planowanej wielkości sprzedaży (xp) ponad wyznaczony próg rentowności (x).

Margines bezpieczeństwa odpowiada na pytanie i ile można zmniejszyć planowaną sprzedaż, aby znaleźć się w progu rentowności

Rodzaje dźwigni

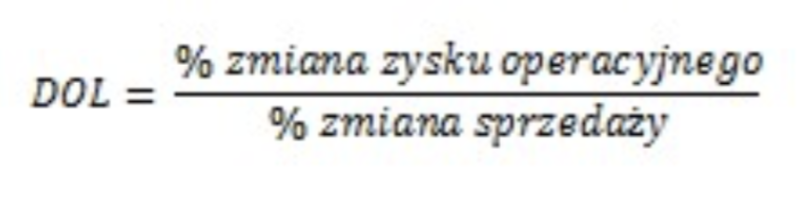

Dźwignia Operacyjna- odzwierciedla relacje pomiędzy kosztami zmiennymi i stałymi w przedsiębiorstwie. Przyrost zysku operacyjnego spowodowany przyrostem sprzedaży jest wyższy w tych przedsiębiorstwach, w których udział kosztów stałych w ogólnej sumie kosztów jest wyższy od udziału kosztów zmiennych.

Poziom dźwigni operacyjnej można również wyliczyć ze wzorów:

Interpretacja: Dźwignia operacyjna informuje o ile zmieni się zysk operacyjny w wyniku zmiany wielkości sprzedaży.

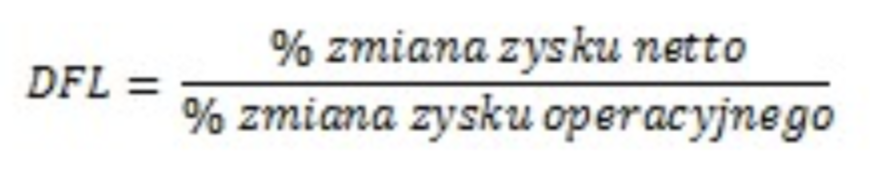

Dźwignia finansowa- uwzględnia sposób finansowania działalności kapitałami stałymi, określa stopień zwiększenia rentowności kapitałów własnych z tytułu finansowania działalności kapitałami obcymi.

Poziom dźwigni finansowej można również obliczyć ze wzorów:

DFL = Zo / Zb

Gdzie:

Zo – zysk operacyjny

Zb – zysk brutto

Interpretacja: Dźwignia finansowa informuje w jakim stopniu zmiana zysku operacyjnego wpłynie na zmianę zysku netto.

Dźwignia połączona: Ponieważ dźwignia operacyjna

i finansowa działają w jednakowym kierunku, czyli nie są względem siebie substytucyjne, powinny być traktowane łącznie.

Dźwignia połączona informuje o ile procent zmieni się zysk netto w wyniku % zmiany wielkości sprzedaży.

Mnożniki zysku

Mierniki wpływu poszczególnych elementów na zysk operacyjny o wzorze:

Mz- mnożnik zysku

Zo- zysk operacyjny

Y- badany element kształtujący zysk

Słowniczek

Analiza wrażliwości zysku – jest to proces, który polega na pomiarze wpływu zmian poszczególnych, pojedyńczych zmiennych lub kombinacji wielu zmiennych na zysk lub inne zmienne decyzyjne modelu analizy progu rentowności.

Dźwigni finansowa – określa stopień zwiększenia rentowności kapitałów własnych z tytułu finansowania działalności kapitałami obcymi. Informuje ona w jakim stopniu jednoprocentowa zmiana zysku operacyjnego wpłynie na zmianę zysku brutto.

Dźwignia operacyjna – wielkość, która odzwierciedla relacje pomiędzy kosztami zmiennymi i stałymi w przedsiębiorstwie. Informuje ona w jakim stopniu jednoprocentowa zmiana sprzedaży w płynie na zmianę zysku operacyjnego.

Dźwignia połączona – jest iloczynem dźwigni operacyjnej i finansowej. Wskazuje ona na poziom zmian zysku netto (brutto) zależny od zmian wielkości sprzedaży.

Finansowy próg rentowności – wielkość sprzedaży przy której marża brutto wystarcza na pokrycie kosztów stałych i odsetek kredytów.

Maczuga finansowa – sytuacja, w której finansowanie działalności przedsiębiorstwa z kapitałów obcych jest nieopłacalne. W takim wypadku większość wypracowanego ZO nie wystarcza na pokrycie obsługi długu (np. odsetki).

Margines bezpieczeństwa działania – jest nadwyżką aktualnej bądź planowanej wielkości (sztuk) sprzedaży ponad wyznaczony próg rentowności. Synonim – marża bezpieczeństwa.

Mnożniki zysku – pozwalają na badanie wypływu poszczególnych zmiennych ekonomicznych na zysk operacyjny.

TEMAT 5 - Wycena świadczeń produkcji pomocniczej

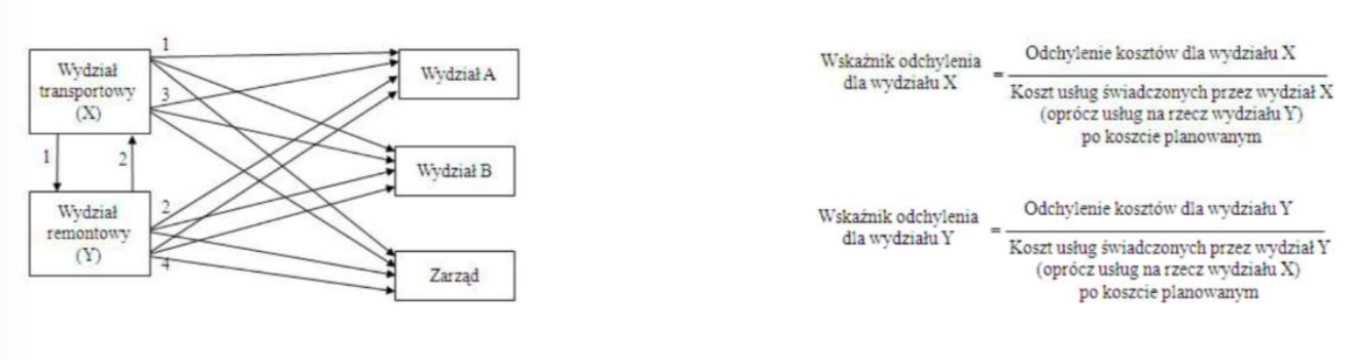

Typowe komórki produkcji pomocniczej są:

wydziały energetyczne dostarczające energię elektryczną, parę, wodę np. elektrownie, kotłownie,

wydziały transportowe,

wydziały remontowo-budowlane,

wydziały narzędziowe,

warsztaty,

laboratoria,

działy projektowo-konstrukcyjne,

działy działalności bytowej i socjalnej

METODY STOSOWANE DO WYCENY ŚWIADCZEŃ PRODUKCJI POMOCNICZEJ

METODA BEZPOŚREDNIA

Koszty rozliczane są wyłącznie na rzecz komórek działalności podstawowej i zarządu. Ignorowane są wzajemne świadczenia między komórkami pomocniczymi.

METODA STOPNIOWA

Metoda stopniowa rozlicza wzajemne świadczenia między komórkami pomocniczymi jedynie w ograniczonym zakresie. Zakłada ona pewną stałą kolejność rozliczania świadczeń kosztów produkcji pomocniczej. Wydział pomocniczy, którego koszty rozlicza się w pierwszej kolejności nie przyjmuje usług innych wydziałów produkcji pomocniczej. W naszym przykładzie będzie to wydział X ponieważ jego usługi są droższe niż Y.

METODA UWZGLĘDNIANIA ŚWIADCZEŃ WZAJEMNYCH PO KOSZCIE PLANOWANYM

Metoda ta dokonuje wyceny wszystkich świadczeń wzajemnych komórek działalności pomocniczej przy zastosowaniu planowanych stawek jednostkowych. Dla wyceny pozostałych świadczeń stosuje się rzeczywisty koszt wytworzenia.

METODA ROZLICZANIA WSZYSTKICH ŚWIADCZEŃ PO KOSZCIE PLANOWANYM

W metodzie tej wszystkie świadczenia najpierw są rozliczane według planowanej stawki dla jednostki usługi oraz rozliczeniu odchyleń kosztów rzeczywistych od tych stawek.

METODA KOLEJNYCH PRZYBLIŻEŃ

Metoda ta polega na kilkakrotnym rozliczaniu kosztów świadczonych usług na rzecz wszystkich komórek organizacyjnych zgodnie ze strukturą procentową świadczonych usług. Rozliczanie kosztów przeprowadza (powtarza się) aż do momentu, w którym wysokość nierozliczonych kosztów będzie nieistotna dla prawidłowości wyceny.

TEMAT 6 - Rachunek kosztów relewantnych

Jak to w praktyce?

W praktyce gospodarczej mamy 2 podstawowe grupy decyzji zarządczych. Są to decyzje typu:

- podjąć czy odrzucić określone działanie

- wybrać jedno działanie z dwóch lub większej liczy możliwości alternatywnych

Podstawowy problemem dotyczy tu sposobu określenia relewantnych kosztów i efektów wynikających z różnych alternatywnych decyzji.

Pojęcie kosztów i przychodów relewantnych

Analiza kosztów relewantnych opiera się na następujących zasadach:

- tylko koszty przyszłe są relewantne, ponieważ decyzje dotyczą zawsze działań przyszłych a nie minionych

- tylko koszty, które różnią się między sobą w związku z rozpatrywanymi wariantami podejmowanej decyzji są kosztami relewantnymi i tylko one powinny być brane pod uwagę przy jej podejmowaniu

- tylko koszty pociągające za sobą w przyszłości wydatki pieniężne są kosztami relewantnymi

- w szczególnych sytuacjach kosztami relewantnymi są nie tylko wydatki pieniężne, lecz także utracone wpływy gotówkowe

Koszty i przychody relewantne podejmowanych decyzji:

oznacza to, że koszty już poniesione nie są istotne dla podejmowanych decyzji.

Dotyczy to np. zakupionych wcześniej materiałów, które mogą być wykorzystane w związku z podjętą decyzją czy amortyzacji środków trwałych, która jest kosztem niewymagającym wydatku pieniężnego.

Możemy tutaj mówić o kosztach pieniężnych i niepieniężnych

Koszty/przychody te nazywane są także:

- kosztami/przychodami istotnym,

- kosztami/przychodami znaczącymi dla podejmowanej decyzji

W niektórych przypadkach mamy także do czynienia z przychodami relewantnymi.

Definiujemy je podobnie jak koszty relewantne.

Przychody relewantne są różnicą między przyszłymi wpływami pieniężnymi dwóch możliwych wariantów realizacji decyzji menedżerskiej, decydują o tym, że jeden z nich wybieramy do realizacji.

Najczęściej w całym rachunku decyzyjnym trzeba uwzględnić łącznie koszty i przychody relewantne.

Koszty relewantne związane są z podejmowaniem między innymi następujących decyzji:

decyzja typu: rozpocząć produkcją wg wariantu A czy B?

decyzja typu: produkować samemu czy kupować?

decyzje w przypadku ograniczonych zdolności wytwórczych

decyzje typu: sprzedawać półfabrykat czy przetwarzać go dalej w wyrób gotowy?

decyzje typu: przyjąć czy odrzucić dodatkowe zamówienie?

decyzje typu: wymiana środków trwałych

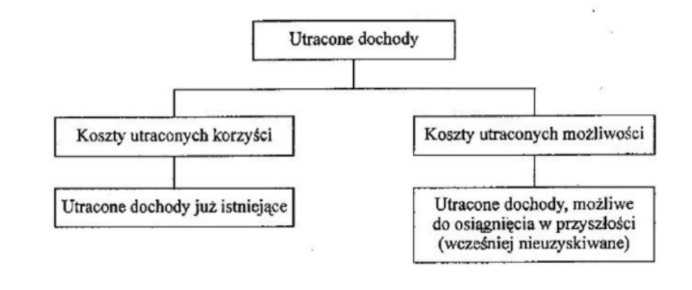

Koszty utracone: efekt decyzji z przeszłości, obecnie nikt nie ma na nie wpływu

Dochody utracone: koszty utraconych możliwości (dodatkowe dochody do uzyskania w przyszłości), koszty utraconych korzyści ( utracone dochody już istniejące)

Słowniczek

Koszty nierelewantne – koszty nieróżniące się w dwóch możliwych wariantach realizacji decyzji menadżerskiej, w związku z tym nie decydują one o podjęciu lub odrzuceniu danego wariantu.

Koszty przyrostowe – wydatki pieniężne netto związane z podjęciem określonej decyzji.

Koszty relewantne – różnica między przyszłymi wydatkami oraz utraconymi wpływami

pieniężnymi możliwych wariantów realizacji decyzji menedżerskiej.Koszty utopione – synonim kosztów utraconych.

Koszty zapadłe – j.w.

Próg kosztów obojętnych – wielkość sprzedaży , w którym z punktu widzenia kosztów istotnych, należy zastąpić wariant produkcyjny innym bardziej opłacalnym. W punkcie tym różnica kosztów stałych jest równa różnicy kosztów zmiennych w obu wariantach, co oznacza, że koszty całkowite są sobie równe.

TEMAT 7 - Polityka ustalania cen – decyzje cenowe

• Kiedy ustalanie cen ma miejsce? Gdy:

- znamy przyszły popyt,

- popyt w przyszłości jest trudny do oszacowania

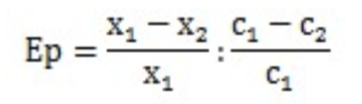

• Czym jest elastyczność cenowa popytu?

- Miara wrażliwości popytu na zmianę cen na dany produkt lub usługę.

Mierzona jest stosunkiem procentowej zmiany wielkości popytu do procentowej zmiany ceny według wzoru:

- Ep- współczynnik elastyczności popytu,

- c1- początkowa cena

- c2- nowa cena

- x1- początkowy popyt

- x2- nowy popyt

Popyt jest elastyczny w sytuacji, gdy zmiana procentowa ceny jest niższa od procentowej zmiany liczby sprzedanych produktów. Współczynnik elastyczności popytu jest większy od 1.

Popyt jest nieelastyczny w sytuacji, gdy zmiana procentowa ceny jest wyższa od procentowej zmiany liczby sprzedanych produktów . Współczynnik elastyczności popytu jest wówczas mniejszy od 1.

• Jaki jest cel ustalania cen?

- Obliczanie optymalnej ceny sprzedaży, wyrobu, usługi

• W jaki sposób ustala się optymalne ceny?

- graficznie,

- za pomocą budżetowania elastycznego,

- poprzez rachunek marginalny

• Etapy ustalania optymalnej ceny sprzedaży:

- wyznaczenie funkcji kosztów całkowitych

- określenie funkcji ceny

- wyznaczenie funkcji przychodów

- ustalenie optymalnej wielkości produkcji

- obliczenie ceny optymalnej.

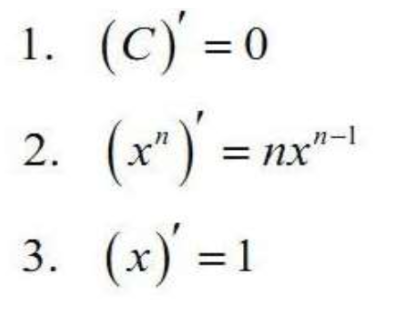

Wybrane wzory na pochodne

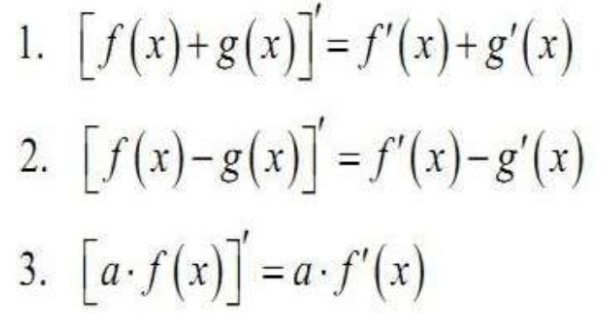

Wybrane właściwości pochodnych

Inne metody ustalania cen?

Metoda graficzna: posługuje się wykresami w celu stwierdzenia najbardziej korzystnego scenariusza działania

Budżetowanie elastyczne: posługuje się tabelami, opiera się częściowo na danych oszacowanych w metodzie graficznej

Rachunek marginalny: opiera się na określeniu krańcowych przychodów i kosztów

Kosztowe formuły cen

Jednym ze sposobów ustalania cen w przedsiębiorstwie, jest oparcie się o tak zwane kosztowe formuły cenowe.

Zgodnie z nim cena powinna w całości zwrócić całkowite koszty poniesione na jego produkcję i sprzedaż.

Są stosowane w przypadku rynku producenta (w sytuacji, gdy rynek zaakceptuje każdą cenę podaną przez producenta).

Ustalanie ceny w długim okresie

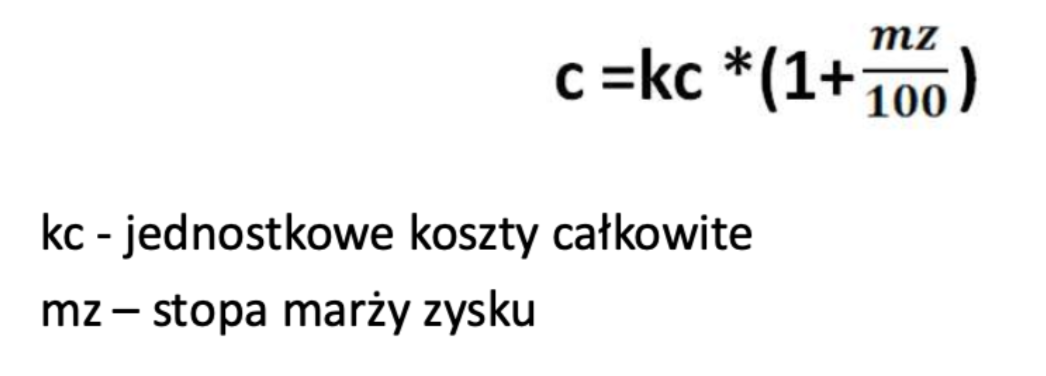

- „koszty całkowite jednostkowe + marża”

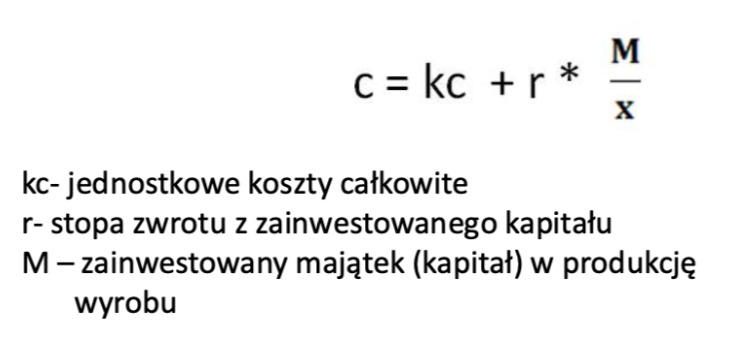

- „koszt (całkowity jednostkowy) + zysk od kapitału”

Ustalanie ceny w krótkim czasie

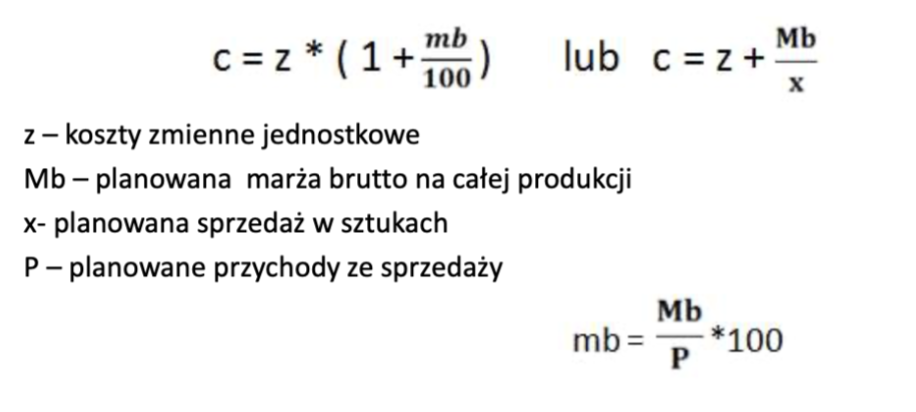

- „koszty zmienne + marża”

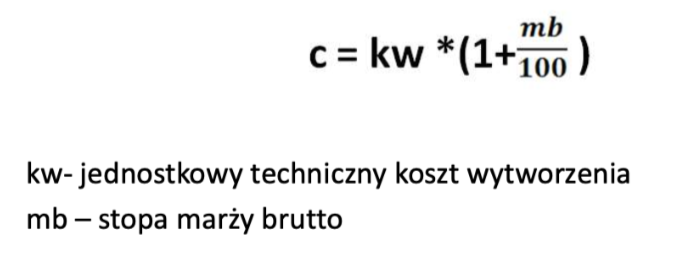

- „techniczny koszt wytworzenia + marża”

koszty całkowite + marża

Najbardziej popularny sposób ustalania cen czyli założenie, że cena powinna w pełni zwrócić całkowite koszty wytworzenia oraz sprzedaży. Do kosztów tych doliczana jest marża wyrażono kwotowo lub procentowo

Koszty + zysk od kapitału

Cena powinna pokryć koszty całkowite wytworzenia oraz zakładaną stopę zwrotu z zainwestowanego kapitału. Metoda wykorzystywana przy długoterminowych decyzjach, głównie przy nowych inwestycjach.

Koszty zmienne + marża

Wykorzystuje narzut na koszty zmienne marży jednostkowej brutto poszczególnych wyrobów. Marża ta musi być jeszcze większa niż przy poprzedniej metodzie tak, aby pokryła koszty stałe. Metoda wykorzystywana przy krótkoterminowych decyzjach.

Koszt wytworzenia + marża brutto

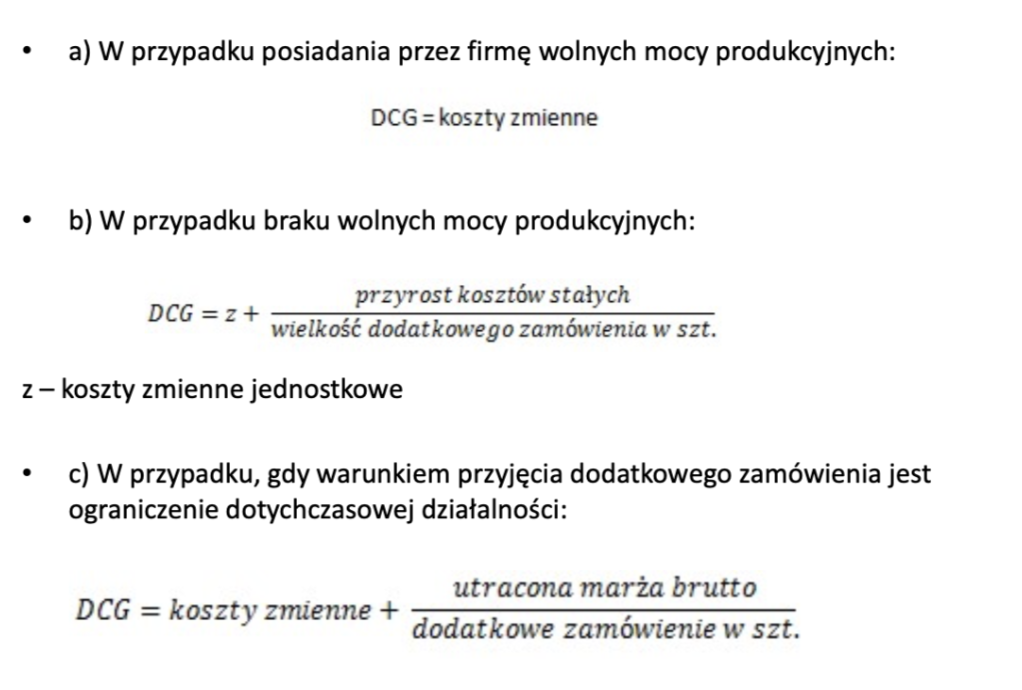

DOLNA GRANICA CEN

Dolną granicę ceny ustala się zazwyczaj w przypadku otrzymania dodatkowego zamówienia. Generalna zasada jej ustalania uzależniona jest od posiadanych przez firmę zdolności produkcyjnych.

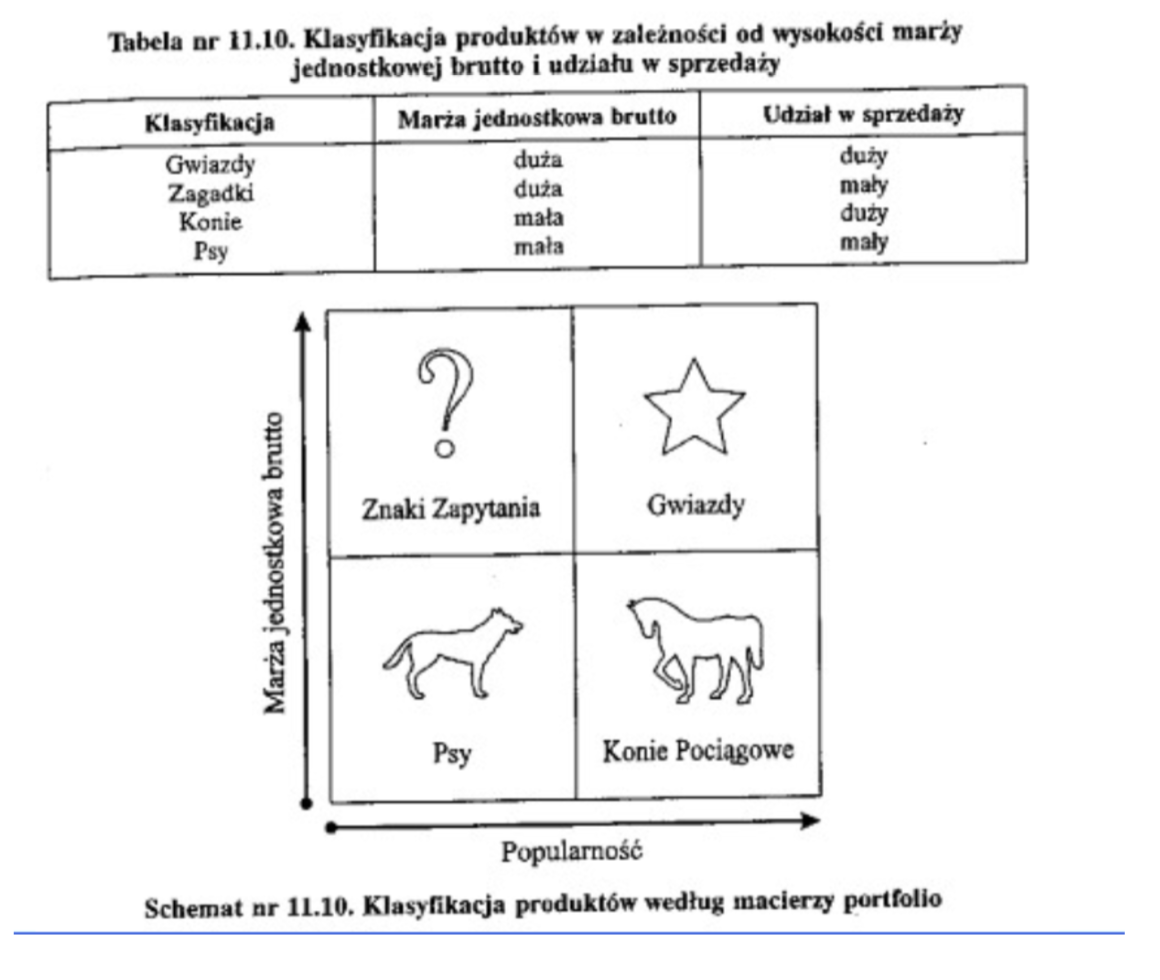

Macierz BCG

Macierz Boston Consulting Group (BCG) należy do inżynieryjnych metod ustalania cen. Jest to podejście analityczne, w którym badamy:

a) jednostkową marżę brutto produktu

b) udział tego produktu w strukturze sprzedaży

Wykorzystując macierz BCG do ustalania cen możemy przyporządkować sprzedawane produkty do jednej z czterech kategorii:

Gwiazdy–produkty o wysokiej marży jednostkowej brutto i wysokim udziale w strukturze sprzedaży

Zagadki (znakizapytania)–produkty o wysokiej marży jednostkowej brutto, ale niskim udziale w strukturze sprzedaży

Konie pociągowe (dojne krowy)–produktyo niskiej marży jednostkowej brutto i dużym udziale w strukturze sprzedaży

Psy–produkty o niskiej marży jednostkowej brutto i niskim udziale w strukturze sprzedaży.

Podstawowe wytyczne dotyczące każdej

z grup produktów mogą być następujące:

Gwiazdy – utrzymać wysoką jakość i cenę

Zagadki – ustalić powody niskiego udziału w rynku, może cena jest zbyt

wysokaKonie pociągowe – jak podnieść poziom dotychczasowej marży: przez wzrost ceny czy obniżkę kosztów

Psy – zastanowić się nad wycofaniem z rynku (mały zysk, niska sprzedaż)

Słowniczek

Cykl życia produktu – okres, w jakim dany wyrób znajduje nabywców na rynku.

Dolna granica ceny (DGC) – minimalna cena, po której można w określonych sytuacjach sprzedać produkty. DGC równa jest kosztom relewantym.

Elastyczność cenowa popytu – miara wrażliwości popytu na zmianę cen na dany produkt lub usługę.

Inżynieryjna metoda ustalania cen produktów – analiza i ustalanie cen produktów według Boston

Consulting Group wykorzystującej dwa kryteria: marżę jednostkową i procentowy udział w sprzedaży.Neutralność cenowa popytu – sytuacja, w której zmiana procentowa ceny jest równa procentowej zmianie popytu.

Optymalna cena sprzedaży – cena, która przy danej liczbie sprzedanych produktów generuje maksymalny zysk.

Popyt elastyczny – sytuacja, w której zmiana procentowa ceny jest niższa od procentowej zmiany liczby sprzedanych produktów.

Popyt nieelastyczny – sytuacja, w której zmiana procentowa ceny jest wyższa od procentowej zmiany liczby sprzedanych produktów.

Rachunek marginalny – polega na określeniu optymalnej wielkości sprzedaży (ceny sprzedaży) przy wykorzystaniu przychodów i kosztów krańcowych.

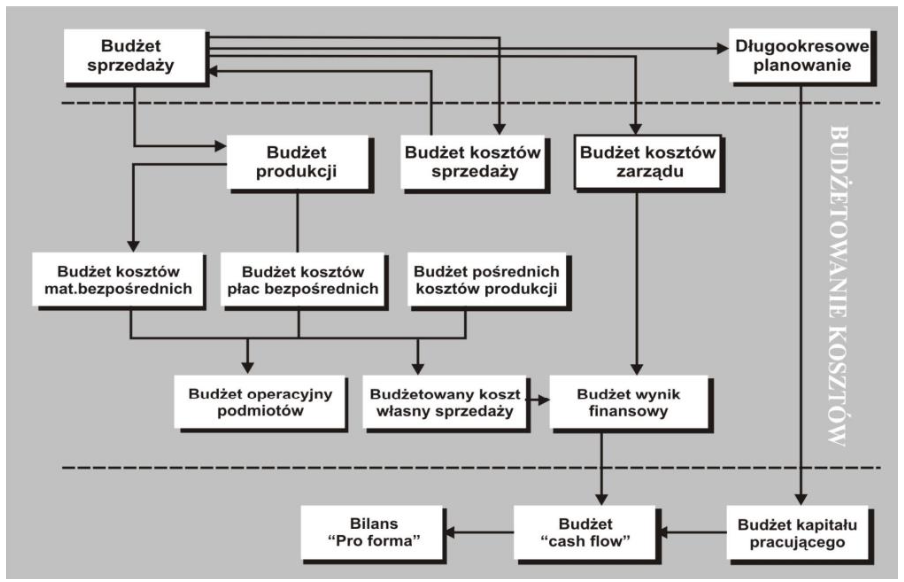

TEMAT 8 - Budżetowanie przychodów, kosztów i wyników

Budżetowanie? Czyli co?

• Budżetowanie to proces opracowywania budżetów.

• Budżet jest ujętym w sposób ilościowy planem zagospodarowania zasobów, mającym zapewnić osiągnięcie celów przedsiębiorstwa. Cele te powinny być wymierne, np. osiągnięcie określonej stopy wzrostu firmy (sprzedaży, aktywów), utrzymanie poziomu płynności, rentowności, udział w rynku, kreowanie wartości itp.

• Upraszczając: Budżet to po prostu wyrażony ilościowo i wartościowo plan działalności przedsiębiorstwa

• Natomiast oprócz planowania ważna jest także kontrola stopnia wykonania!

Dlaczego budżetujemy?

1. Wsparcie planowania rocznej działalności

2. Koordynacja i harmonizacja działań poszczególnych części organizacji

3. Komunikowanie zamierzeń kierownikom różnych centrów

4. Kontrola działalności podmiotu

5. Ocena pracy menedżerów

6. Motywowanie menedżerów do działań zapewniających osiąganie celów organizacji

7. Dostarczenie narzędzi do oceny działalności poszczególnych jednostek organizacyjnych firmy

8. Otrzymanie informacji o potencjalnych miejscach oszczędności

Jakie korzyści niesie budżetowanie?

1. Mobilizowanie do cyklicznego planowania

2. Umacnianie koordynacji, współpracy i komunikacji

3. Ułatwianie mierzalności zamierzeń i celów

4. Dostarczanie podstaw do kontroli i oceny dokonań

5. Dostarczanie danych do systemów motywacyjnych

6. Kreowanie świadomości kosztów i wyników

7. Spełnianie wymagań zewnętrznych, np. banków.

8. Zwiększenie zaangażowania pracowników

Czynniki niezbędne do osiągnięcia korzyści z budżetowania.

1. Zatwierdzenie budżetu to podjęcie decyzji o jego wykonaniu

2. Budżety to realne plany działania i środki osiągania celu organizacji

3. Budżetowanie a współdziałanie i praca zespołowa oraz wykorzystanie programów komputerowych

4. Wdrożenie budżetowania = odpowiedni stopień decentralizacji uprawnień decyzyjnych

5. Odchylenia ustalone w raportach a poszukiwanie przyczyn odchyleń i podejmowanie działań naprawczych.

Budżetowanie jako wstęp do controllingu?

Controlling czyli co?

• controlling jest procesem sterowania zorientowanym na wynik przedsiębiorstwa, realizowanym przez planowanie, kontrolę i sprawozdawczość.

• Budżetowanie jest jednym z najważniejszych narzędzi controllingu.

• Controller nie opracowuje budżetów, lecz ma spowodować, aby one powstały, by były uzgodnienia, współpraca, zaangażowanie.

• Controller jest odpowiedzialny za: przebieg budżetowania, koordynację prac, obieg informacji.

• Controller przeprowadza bieżącą analizę odchyleń i kontrolę wykonania budżetu.

Klasyfikacja budżetów

1. Horyzont czasowy

- budżety krótkookresowe

- budżety długookresowe

2. Szczebel zarządzania:

- budżety operacyjne

- budżety strategiczne

3. Obszar funkcjonalny działań przedsiębiorstwa

- budżet inwestycyjny

- budżet sprzedaży (obrotu)

- budżet produkcji

- budżet kosztów materiałowych

- budżet zakupu materiałów

- budżet kosztów stałych

- budżet kosztów robocizny

- budżet wydatków inwestycyjnych

- budżet administracji

- budżet logistyki

- budżet badań i rozwoju

4. Kategorie finansowe, w jakich przedstawiane są dane

- budżety podstawowe

- budżety pochodne

5. Stopień szczegółowości

- budżet główny

- budżety cząstkowe

6. Przedmiot i zakres budżetowania

- budżet operacyjny

- budżety finansowe

Proces budżetowania:

Metody budżetowania:

Ze względu na związek ze strukturą organizacyjną

1) Odgórne

2) Oddolne

3) Naprzemienne

Ze względu na rolę doświadczenia

1. Budżetowanie przyrostowe – na podstawie przeszłości

2. Budżetowanie od zera:

1) konieczność uzasadnienia każdej pozycji sprzyja wykrywaniu kosztów marnotrawstwa i bezczynności,

2) odrzucenie historii, tworzenie budżetu od podstaw, tak jak gdyby był on tworzony po raz pierwszy.

Rodzaje budżetów:

Ze względu na stabilność horyzontu czasowego:

1) Budżetowanie na stały okres

2) Budżetowanie kroczące lub ciągłe

Ze względu na uwzględnianie zmienności warunków działania

1) Budżet sztywny – zakłada osiągnięcie planowanej wielkości.

2) Budżet elastyczny – automatyczna aktualizacja.

Złote zasady budżetowania:

1. Budżet musi być realistycznym wyzwaniem

2. Dla każdego obszaru zadań – tylko jeden budżet

3. Celem jest zrealizowanie budżetu, a nie odchylenie

4. Wykonawca budżetu uczestniczy w jego tworzeniu

5. Wysokość celu opracowuje się indywidualnie

6. Układ budżetu i informacji o wykonaniu – taki sam

7. Powinien informować o odchyleniach osobę odpowiedzialną za jego wykonanie

8. O odchyleniu przekraczającym granice tolerancji należy powiadomić przełożonego

9. Nie należy zmieniać budżetu w trakcie okresu

10. Odchylenia nie są dowodem winy – są podstawą uczenia się i usprawniania procesu.

Budżetowanie a decentralizacja – czym są centra odpowiedzialności?

Część przedsiębiorstwa o określonych kosztach, wynikach i zasobach, w której można powiązać odpowiedzialność za realizację zadań rzeczowych i finansowych z określonym kierownikiem

Centrum decyzyjne stanowi podstawową jednostkę (podstawowe ogniwo) systemu sterowania przedsiębiorstwem, nazywanego controllingiem.

Zasady decentralizacji i wyodrębniania centrów odpowiedzialności:

1. Muszą być wyodrębnione ekonomicznie, terytorialnie, organizacyjnie, technicznie- technologicznie, księgowo-rachunkowo, finansowo

2. Nakłady oraz wyniki działalności powinny być przedstawiane w sposób wymierny i rzetelnie udokumentowany

3. Powinna istnieć możliwość planowania oraz analizy działalności.

4. Istnienie wpływu ośrodka odpowiedzialności na wielkości ekonomiczne, za które ma odpowiadać

5. Możliwość ustalania zadań w tych wielkościach i mierzenia efektów.

Cechy ośrodków odpowiedzialności:

Centra powinny:

1. Odznaczać się współzależnością, dopełnianiem się; bez tego warunku będzie to tylko zbiór luźnych jednostek, dla których centrala jest jedynie źródłem kapitału.

2. Mieć tak uregulowane wzajemne relacje, aby ich cele były zbieżne z celami przedsiębiorstwa.

3. Posiadać możliwość swobodnego dostępu do wspólnych zasobów przedsiębiorstwa.

Rodzaje centrów odpowiedzialności:

1. Centrum produkcji - Jednostka, w której istnieje niewielki zakres uprawnień, a jej rozliczenie i ocena dokonywana jest głównie za ilościowe i jakościowe efekty produkcyjne

2. Centrum kosztów - Jednostka organizacyjna, w której jest możliwość oddziaływania na poziom kosztów i w której kierownik ma uprawnienia do podejmowania decyzji wywołujących bezpośrednio tylko skutki kosztowe

3. Centrum przychodów

4. Centrum wyników (zysków)

5. Centrum inwestycji

Centrum przychodów:

1. Za podstawę do wyodrębnienia centrum przychodów może być przyjęty region geograficzny, produkt lub grupa produktów, klient lub grupa klientów, branża lub segment rynku

2. Centra przychodów powinno się wyodrębniać w tych firmach, które dążą do zwiększania przychodów ze sprzedaży i udziału w rynku

3. Centrum przychodów to jednostka zajmująca się sprzedażą produktów wytworzonych przez inne jednostki. Nie ma wpływu na koszty wytworzenia produktów. Typowym centrum przychodów jest dział sprzedaży i dział marketingu.

4. Zadaniem centrum przychodów jest maksymalizacja wartości sprzedaży, zwiększenie udziału w rynku, a w warunkach silnej konkurencji i dekoniunktury – utrzymanie dotychczasowego poziomu obrotów.

5. Centrum przychodów oceniane jest z punktu widzenia efektywności sprzedaży.

6. Centrum przychodów analizuje się przede wszystkim rachunkiem marż pokrycia, skutkami wprowadzania rabatów i opustów ilościowych oraz cenowych.

Centrum wyników (zysku)

1. Odpowiada za przychody, koszty i zysk

1. ma obowiązek osiągania zysku

2. ma możliwość dokładnego rozliczenia kosztów i przychodów oraz ustalania marż pokrycia

3. jest możliwość pomiaru i wyodrębnienia zysku

2. Najczęściej wyodrębnia się centrum zysku na podstawie wyrobów i rynków.

3. Trzy wymagania warunkują powodzenie wyróżnienia w ten sposób centrum zysku:

- asortyment wyrobów musi być zbywany bezpośrednio na rynku,

- na produkty firmy nie mogą być identyczni, muszą istnieć odmienne kanały dystrybucji,

- produkcja musi odbywać się w oddzielnych wydziałach, a nawet zakładach.

4. Inne kryteria wyodrębnienia centrum zysku to:

- grupy produktów,

- obszary geograficzne,

- kanały dystrybucji,

- grupy klientów.

Rodzaje centrum zysku:

Rzeczywiste (pełne) – centrum zysku z dostępem do rynku zaopatrzenia i do rynku zbytu, które jest wyposażone w maszyny i urządzenia produkcyjne,

Pozorne (quasi centrum zysku) – cechuje się ograniczoną działalnością; jest takim centrum np. dział reklamy, który prowadzi także ograniczoną działalność komercyjną agencji reklamowej, dział konstrukcyjny jako biuro inżynierskie, dział szkoleń jako firma szkoleniowa itp.

Centrum odpowiedzialności za inwestycje

1. Jest to typ centrum zysku, tylko że z dodatkowym uprawnieniem polegającym na przydzieleniu odpowiedzialności finansowej za majątek, jego modernizację i rozwój.

2. Jest to zatem rodzaj centrum zysku, dla którego jesteśmy w stanie określić koszt powierzonego kapitału.

3. Jest to wyodrębniona organizacyjnie część przedsiębiorstwa, której kierownik odpowiedzialny jest za wynik finansowy i inwestycje.

4. Na ogół jest to podmiot gospodarczy działający w strukturze dużego przedsiębiorstwa (koncernu, holdingu).

Słowniczek:

• Budżet elastyczny – budżet przygotowany dla kilku możliwych wariantów (poziomów) produkcji i sprzedaży – poniekąd automatyczny.

• Budżet główny/zasadniczy - zestawienie, które przedstawia finansowe zamierzenia firmy na następny rok w postaci sprawozdania finansowego.

• Budżet statyczny – budżet przygotowany tylko dla jednej planowanej wielkości produkcji i sprzedaży.

• Budżet zerowy – budżet, który nie zawiera stanów początkowych poszczególnych pozycji w sprawozdaniu finansowym.

• Budżetowanie – procedura realizacji planów długoterminowych i wydatków kapitałowych.