FFE!!! FINAL FUCKING ECONOMIA II

A METER LA VERGA!!!

PARCIAL I

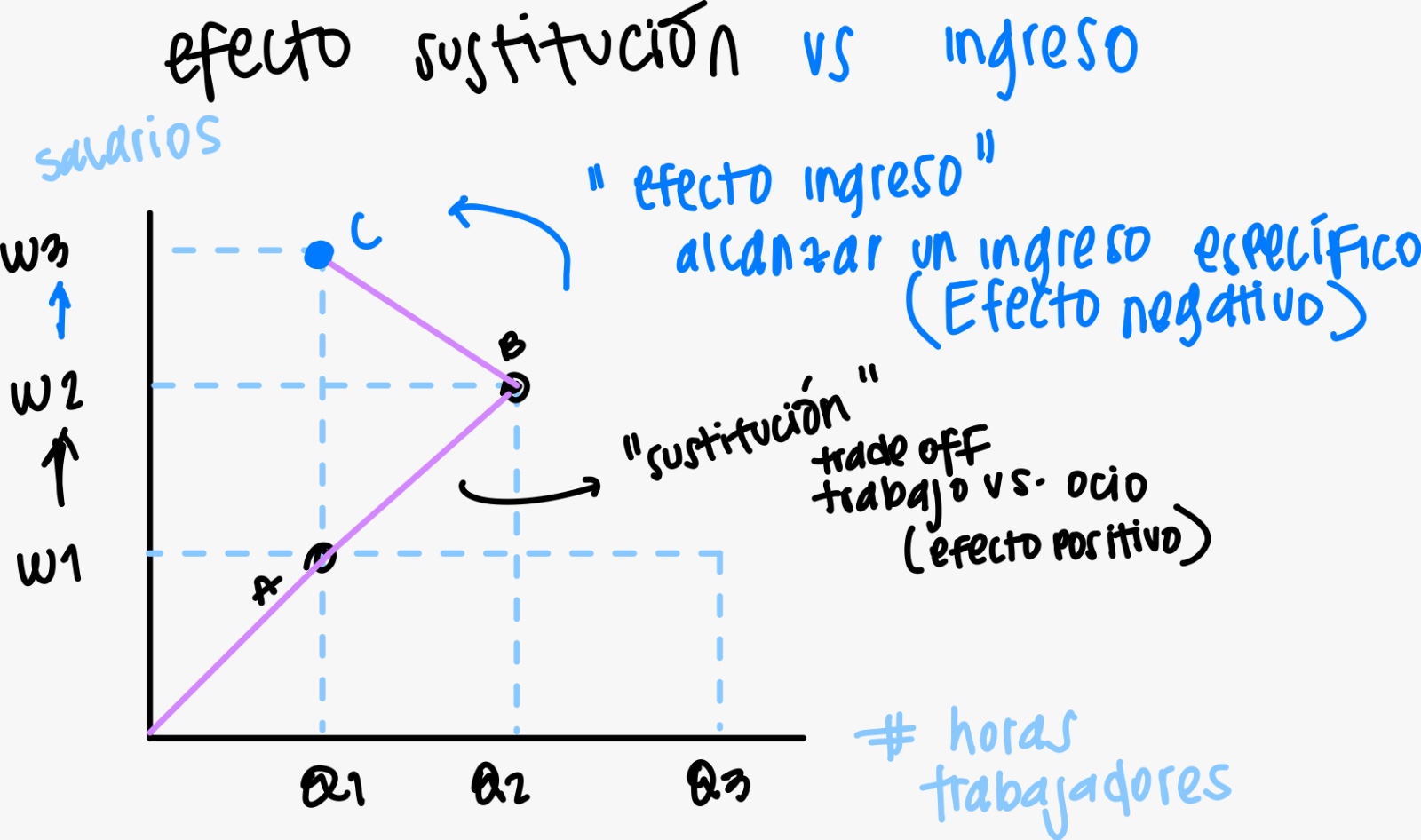

GRAFICA EMPLEO / BACKWARD BENDING

Backward Bending: La curva "backward bending" de la oferta de trabajo es una ilustración gráfica de este comportamiento, donde inicialmente la curva es positiva (más salario = más horas trabajadas), pero después de un punto crítico, la curva se dobla hacia atrás (más salario = menos horas trabajadas).

Efecto sustitución: Se sustituye trabajo por ocio.

Efecto ingreso: Se sustituye trabajo por ingreso porque ya gana más.

TASAS DE DESEMPLEO

Persona Desempleada: No tiene trabajo y está en busca de uno.

Fuerza Laboral: Toda la gente que tiene la capacidad de trabajar (excluye viejos, niños, discapacitados, etc.).

Es una tasa incompleta porque no toma en cuenta los discouraged workers o la calidad de trabajos que ofrecen.

Tasa de Fuerza Laboral

Tasa de subempleo

Subempleo: Cuando trabajan a medias o menos tiempo, como alguien que hace freelance o un administrador de empresa que, por falta de empleo, trabaja de cajero en una tienda.

TIPOS DE DESEMPLEO

Cíclico: Cuando hay un problema económico o crisis; la gente pierde sus trabajos, como en la Gran Depresión.

Friccional: Cuando están entre trabajos, renuncian a uno y están en busca del siguiente.

Estructural: Cuando las habilidades de los trabajadores no cumplen con las que se piden, por ejemplo, si cierran las fábricas y los trabajadores allí no saben nada más.

Extra: Rigidez Laboral: Es que tan duro es el sector de empleo; entre más rígido, menos trabajo, debido a limitaciones o restricciones, como leyes o prácticas.

CAPITAL e INTERESES

Tipos de Capital

Bienes capitales (máquinas, fábricas, etc.)

Capital humano

Investigación y desarrollo

Goods-in-progress

Investment

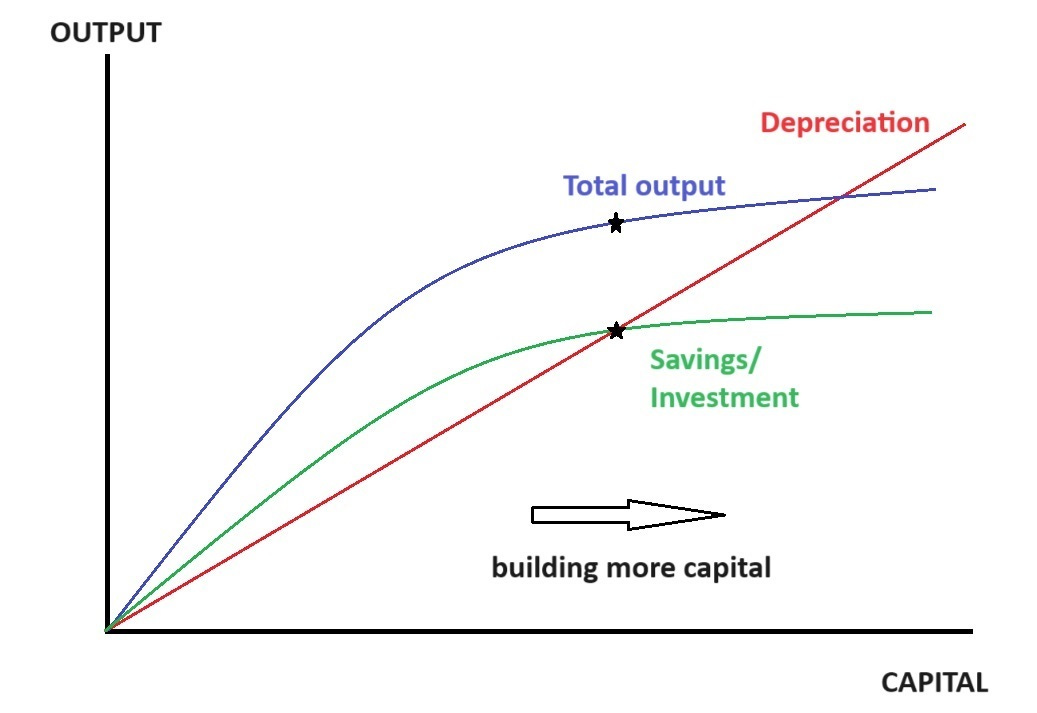

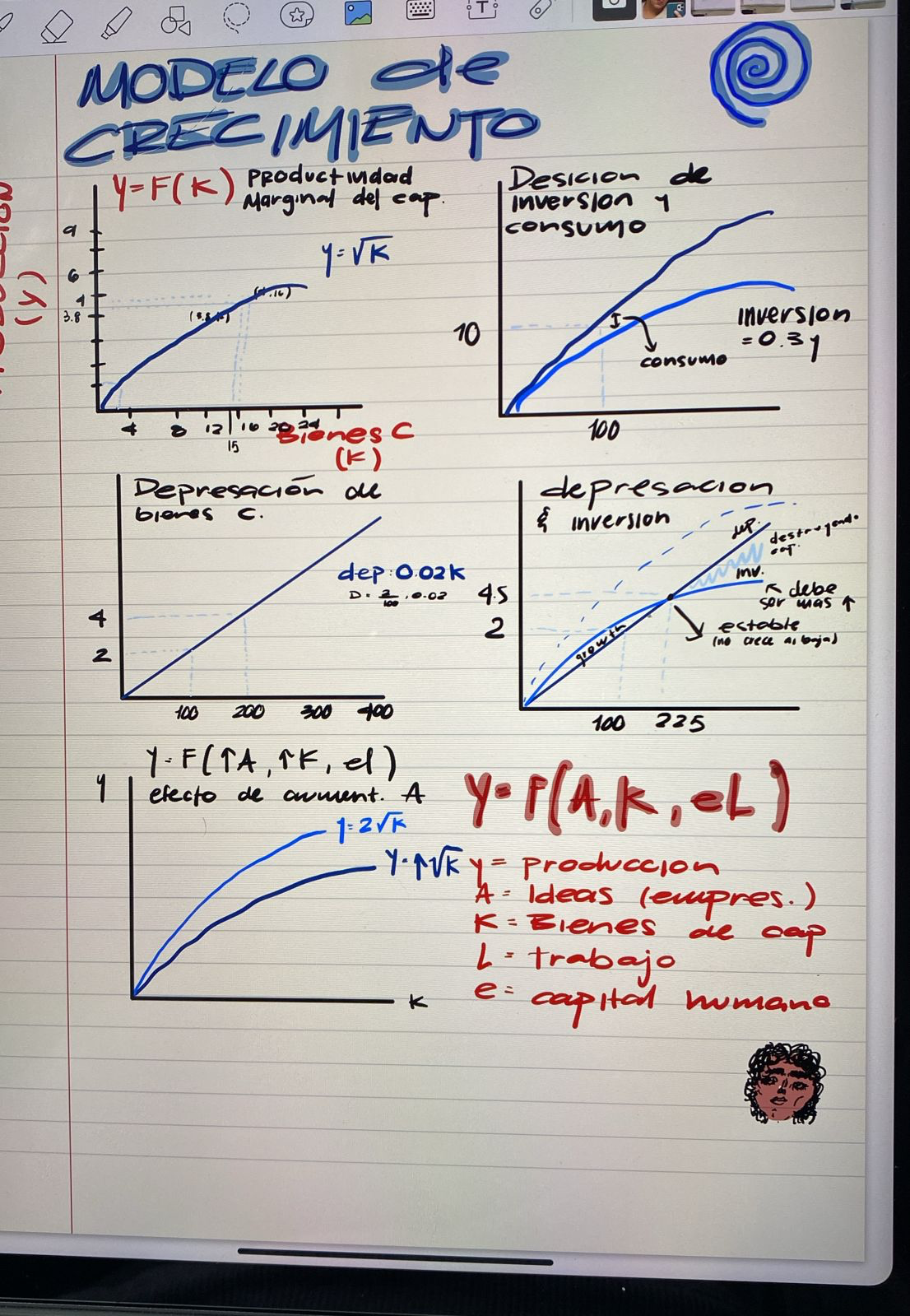

Grafica de Solow

Fórmula de Producción: Y = F(A, K, eL)

Y = PIB

F = Función

A = Ideas

K = Capital físico

eL = Capital humano (educación * labor)

Total Output: Cuánto se está ganando

Savings / Investment: Cuánto se le está metiendo

Depreciation: Cuánto se está perdiendo.

Extras:

Entre más capital, más depreciación.

Para que sea steady el capital tiene que ser: inversión = depreciación.

Catching Up vs Cutting Edge (países)

Catching Up: Países que están invirtiendo en tecnología y conocimiento existente para alcanzar el nivel de otros países, ejemplo: China.

Cutting Edge: Países que ya están en la vanguardia y son líderes en tecnología y economía, invierten en ideas nuevas, ejemplo: USA.

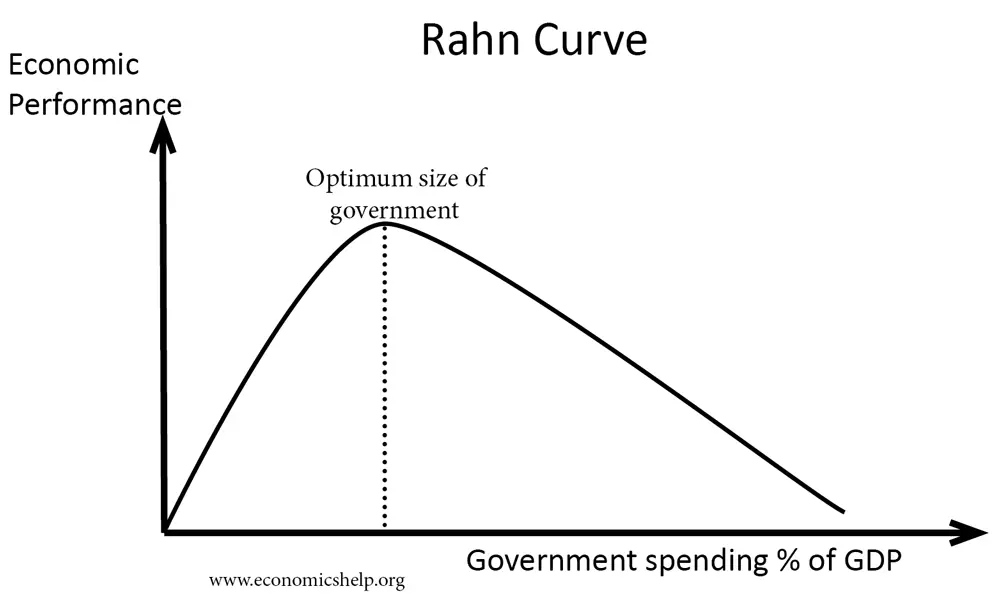

GOBIERNO y CURVA DE RAHN

Fuentes de Financiamiento del Gobierno:

Impuestos

Deuda pública (mala a largo plazo)

Donaciones

Préstamos

Organismos internacionales

Inflación

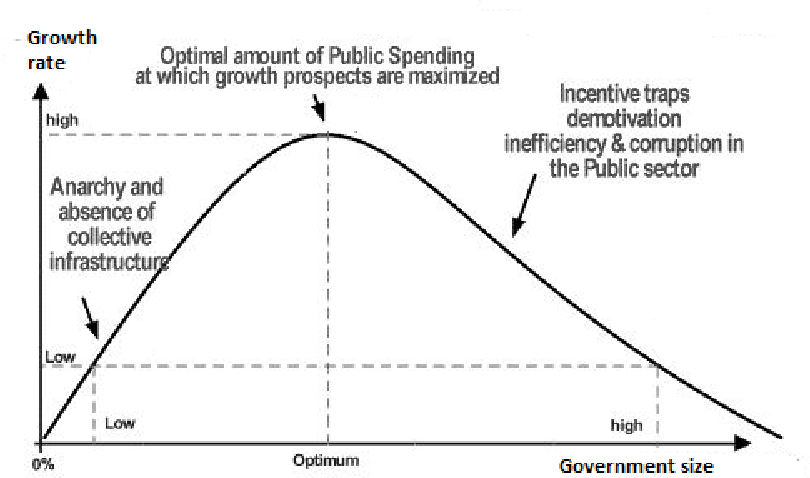

CURVA DE RAHN: Medimos el nivel óptimo de gobierno.

Eje X: Tamaño del gobierno.

Eje Y: Crecimiento del país.

Nivel bajo: Anarquía.

Nivel alto: Corrupción, desmotivación de la población.

Tamaño óptimo: Un poco a la izquierda, en medio.

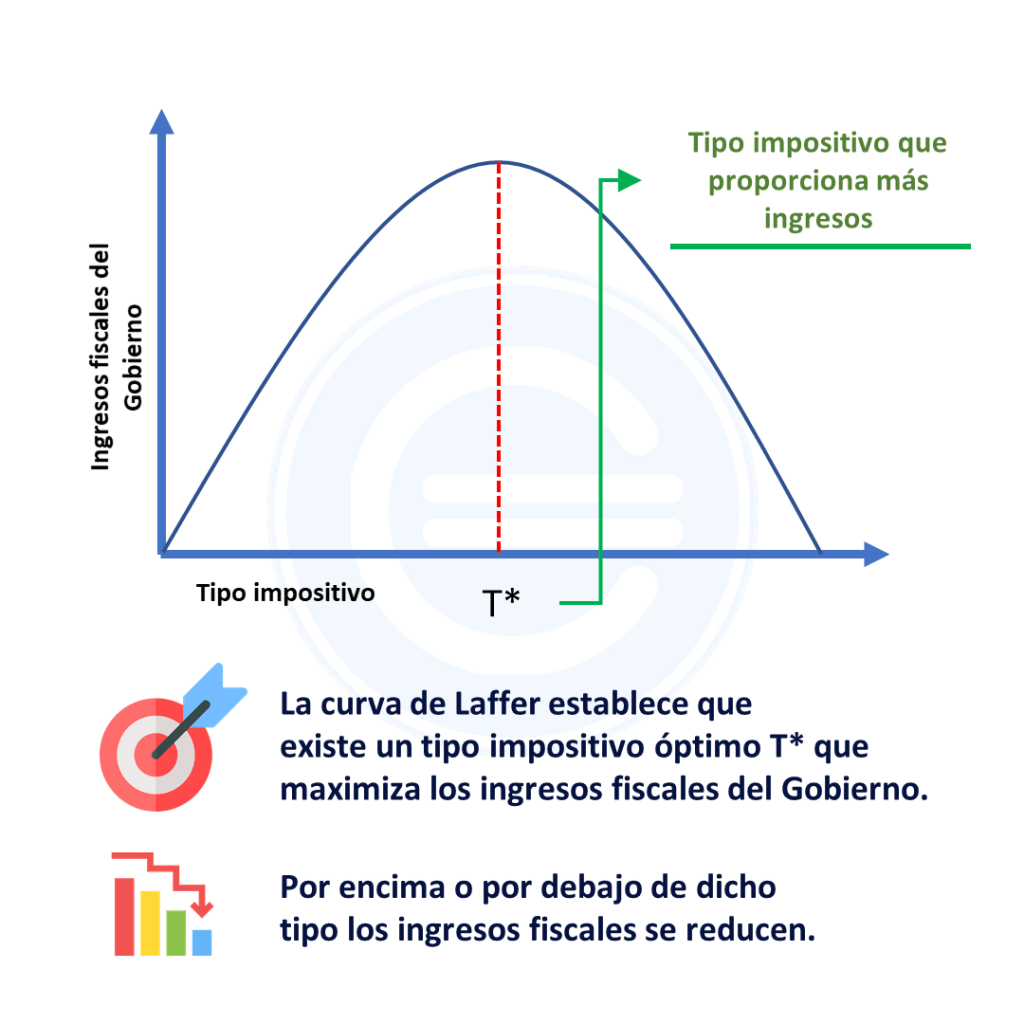

IMPUESTOS y la CURVA DE LAFFER

Solo las personas pagan impuestos, no instituciones ni empresas.

Incidencia: Efecto de los impuestos (en quién recae).

Impuesto Directo: Relacionados directamente a ingresos.

Impuesto Indirecto: No tienen relación con el ingreso (IVA).

Neutralidad Impositiva: Efecto en la estructura de precios relativos y en la asignación de recursos; menor distorsión en la estructura de precios, más neutro.

Tasa: Monto de impuestos.

Tarifa o Arancel: Lista de tasas.

Subsidios: Impuestos “negativos”; objetivo es hacer rentable alguna actividad.

CURVA DE LAFFER: Gráfica donde se mide la relación entre la tasa de impuestos y el ingreso del gobierno.

Si es muy baja la tasa de impuestos, el ingreso es bajo.

Si es muy alta, también baja por desincentivación.

El nivel óptimo es en el medio.

PARCIAL II

I. DINERO

Funciones del Dinero

Facilita el intercambio: Ayuda a comprar y vender cosas más rápido.

Durabilidad: Debe durar mucho tiempo.

Divisibilidad: Puede dividirse en partes pequeñas (como monedas y billetes).

Homogeneidad: Todo el dinero debe ser igual (un billete de $1 siempre vale $1).

Facilita la producción y especialización: Permite que las personas se enfoquen en lo que hacen mejor.

Funciones Específicas

Medio de intercambio: Lo usamos para comprar y vender.

Aceptación general: Es aceptado porque todos confían en él.

Unidad de cuenta: Sirve para medir el valor de las cosas.

Reserva de valor: Puedes guardarlo y usarlo después.

Problemas del Trueque

Las necesidades de las personas no coinciden.

No todas las cosas tienen el mismo valor.

No se puede ahorrar bien con bienes físicos.

Origen del Dinero

Aristóteles: El dinero fue "creado".

Carl Menger: Es algo que surgió naturalmente con la sociedad.

II. BANCA

Tipos de Dinero

Trueque: Intercambiar cosas directamente.

Dinero mercancía: Usar bienes valiosos como dinero (oro, plata).

Dinero metálico: Monedas de metal.

Dinero fiat: Billetes sin respaldo en oro, pero respaldados por confianza.

Sistema de Reserva Fraccionaria

Los bancos solo guardan una parte del dinero que reciben como reserva.

El resto lo prestan y generan intereses.

Encaje legal: Mínimo que deben mantener en reserva (en Guatemala es 14.6%).

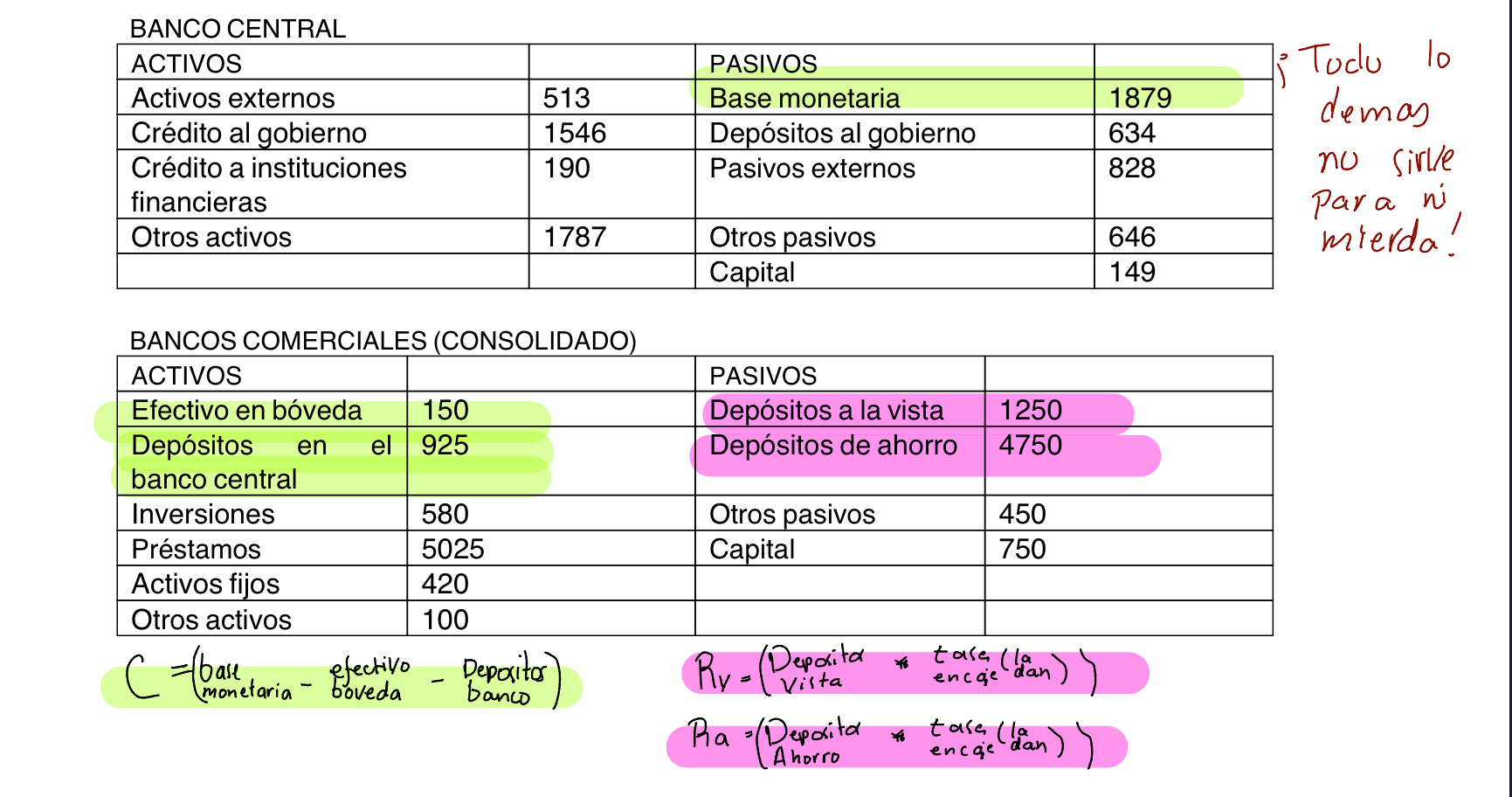

Banca Comercial

Activos: Lo que el banco posee (reservas, préstamos, inversiones).

Pasivos: Lo que el banco debe (depósitos de los clientes).

Spread bancario: Diferencia entre lo que el banco paga a los ahorradores (tasa pasiva) y lo que cobra a los que piden préstamos (tasa activa).

III. BANCA CENTRAL

Funciones

Emitir dinero (solo ellos pueden hacerlo).

Supervisar a los bancos comerciales.

Guardar las reservas de dinero de los bancos.

Ser el "banco de los bancos".

Mantener la estabilidad del valor del dinero.

Conceptos Importantes

Señoreaje: Ganancias del banco central por emitir dinero.

Ley de Gresham: El dinero malo (menos valioso) expulsa al bueno (más valioso).

Devaluación: Baja el valor de una moneda frente a otras.

Corrida bancaria: Cuando muchas personas retiran su

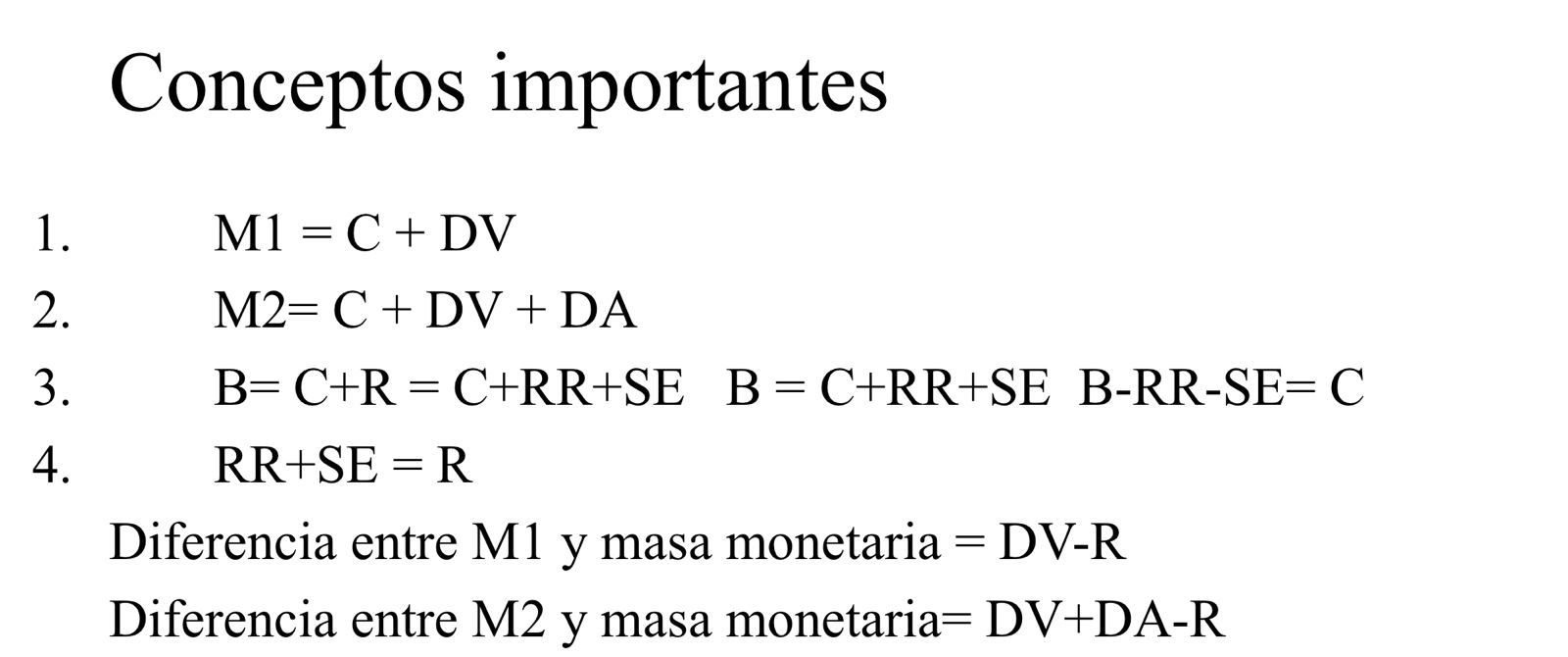

IIII. MULTIPLICADORES MONETARIOS

DEFINCIONES

B= BASE MONETARIA

C= CASH ( EFECTIVO FUERA DE BANCOS

DV= DEPOSITOS A LA VISTA

DA= DEPOSITOS DE AHORROS

R= RESERVAS

RR= RESERVAS REQUERIDAS

SE= SOBREENCAJE (R-RR)

Rv = tasa de encaje legal sobre depositos a la vista

Ra= tasa de encaje legal sobre depositos de ahorro

TASA DE ENCAJE = R/(DV+DA)

M0= base monetaria (dinero legal) efectivo afuera de bancos + total de la reservas sistema bancaria dinero físico

M1= (m0) efectivo fuera de bancos + depósitos a la vista

M2 = m1 + depósitos de ahorro

Dinero estrecho : m0 y m1 → dinero amplio : m2, m3

Que suele incluirse en cada agregado monetario:

Debate si de considerar m3 como una medida de dinero porque es una de las funciones del dinero es resguardado de valor, por lo tanto los proponentes de contabilizar m3 como una medida de dinero lo considerar una amplia media de dinero

M3: suelen incluirse instrumentos más sofisticados m valores de renta fija, cesiones temporales algunos países incluyen depósitos en moneda extranjera

M4: incluye m3 más bonos , letras del tesoro y pagarés y en ocasiones puede incluir pagarés emitidos por empresas

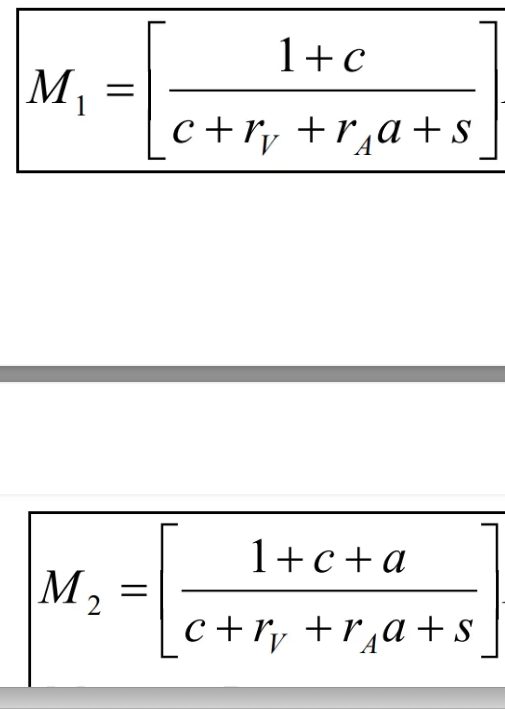

RAZONES de multiplicadores monetarios y formulas

aca

rv y ra son las tasas de encaje de los depósitos y ahorro

c RAZON DE CASH = C/DV

A RAZON DE AHORROS = DA/DV

S RAZON DE SOBREENCAJE = SE/DV

LAB 6 hay ejemplos para hacer

EXTRA:

si nos dan un balance general…

IV. OMAS

Herramienta clave para controlar la masa monetaria.

Compra-venta de bonos para modificar indirectamente la tasa de interés líder (la tasa a la que los bancos se prestan dinero) e influir en otras tasas a corto plazo.

Efectos:

Compra de Bonos:

Aumenta la demanda de bonos.

Aumenta el precio de los bonos.

Disminuye la tasa de interés.

Efecto: Estimula la economía mediante una política monetaria expansionista.

Aumenta las reservas bancarias y reduce el costo de oportunidad de prestar dinero.

Venta de Bonos:

Disminuye la demanda de bonos: efecto: aumenta tasa de interés.

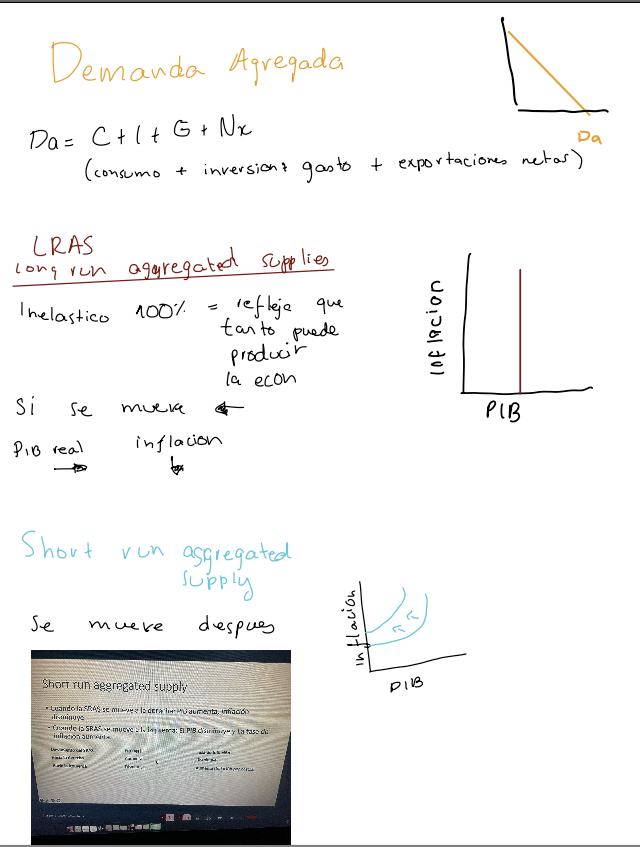

V. PIB

Calcular PIB nominal ( estimado) es con precios del mismo año

(Producto1 *Cantidad1)+(p2)(q2)…

Calcular el PIB

real (con año base)

(P ANO BASE 1)(Q1)+(P ANO BASE 2)(Q2) ......(P ANO BASE n)(Qn)

Calcular tasa de crecimiento de PIB nominal

deflator pib

nominal/real *100

VI. FALLAS DEL MERCADO

Conceptos clave:

Eficiencia de Pareto:

Se logra cuando nadie puede mejorar su bienestar sin empeorar el de alguien más. Es el ideal de eficiencia en la economía.

Competencia Perfecta:

Se basa en varias condiciones ideales que rara vez ocurren en la realidad.

Condiciones para la Competencia Perfecta:

Mercado atomizado:

Hay muchos compradores y vendedores.

Nadie tiene tanto poder como para influir en el mercado por sí solo.

Bienes homogéneos:

Los bienes ofrecidos son iguales (aunque esto no siempre es cierto en la vida real).

Información perfecta:

Todos tienen acceso a la misma información sobre precios, calidad, etc. (en la práctica, esto es difícil de lograr).

Equilibrio:

El mercado se encuentra en un punto donde la oferta y la demanda están balanceadas.

Fallas de Mercado:

Las fallas ocurren cuando alguna de estas condiciones se rompe:

Poder de mercado: Alguien controla precios o producción (ejemplo: monopolios).

Información imperfecta: No todos tienen la misma información (ejemplo: publicidad engañosa).

Bienes diferenciados: Los productos no son iguales y compiten por calidad o marca.

Desequilibrio: La oferta y la demanda no coinciden (ejemplo: exceso de productos o escasez).

En resumen: el mercado es eficiente solo si se cumplen todas estas condiciones ideales. Cuando no se cumplen, surgen fallas que afectan el bienestar de las personas o la economía.

NEW SHIT

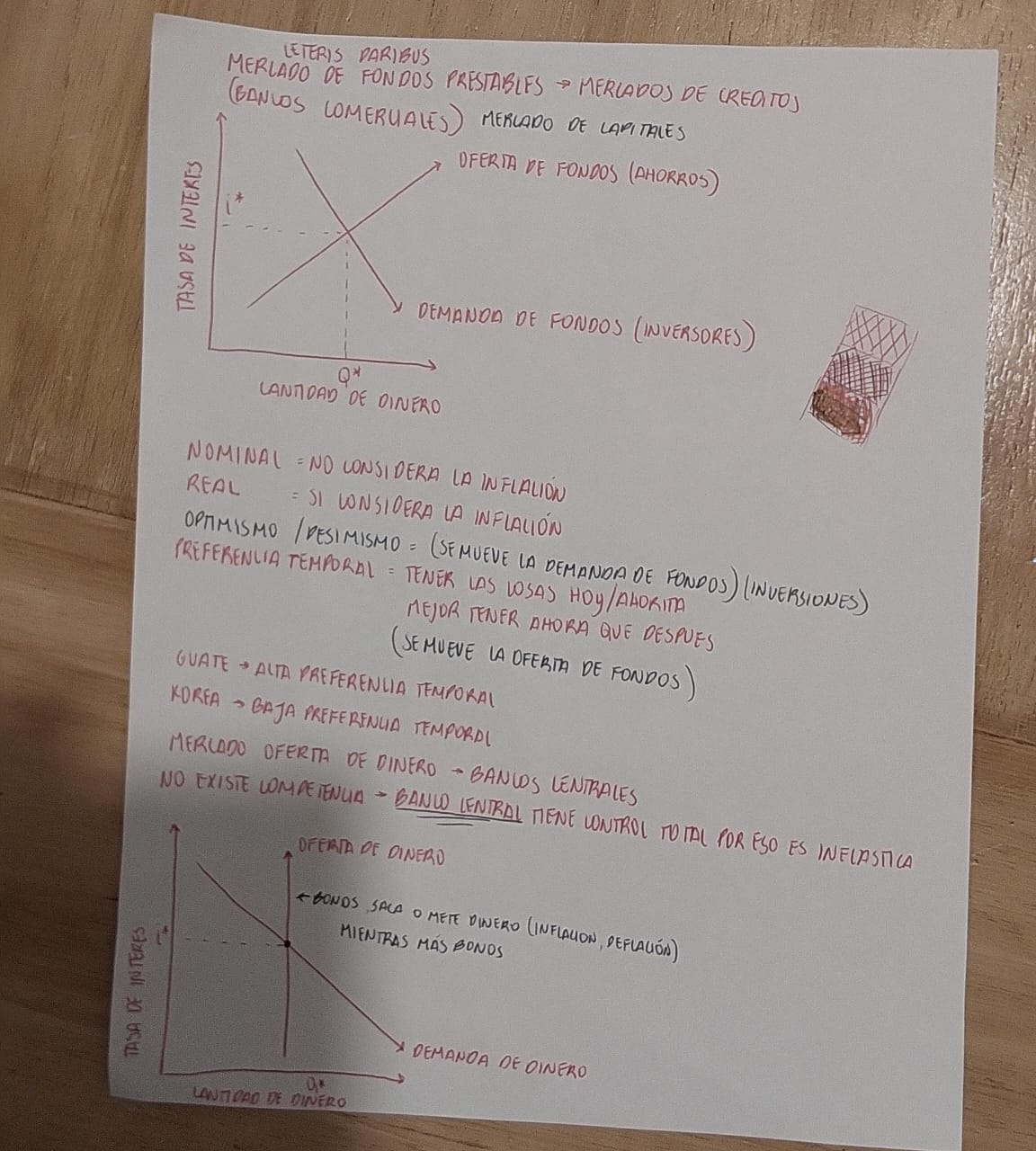

INTERESES Y AHORROS GRAFICA

Graficas de interes y ahorros

en la 1 de oferta y demanda : oferta es que tatno ahorra la mara y demanda es que tanto gasta la gente.

se ponen ejemplos como catastrofes (la gente empieza a gsatar a lo loco si el fin del mundo es en un mes) o oportunidades de inversion ( la gente empieza a ahorrar si sale una tecnologia q te dara 100 años mas de vida)

en la segunda grafica la oferta de dinero es inelastica porq la controla el banco se aumenta conforme la liquidez y tasas de interes, con venta o compra de bonos.

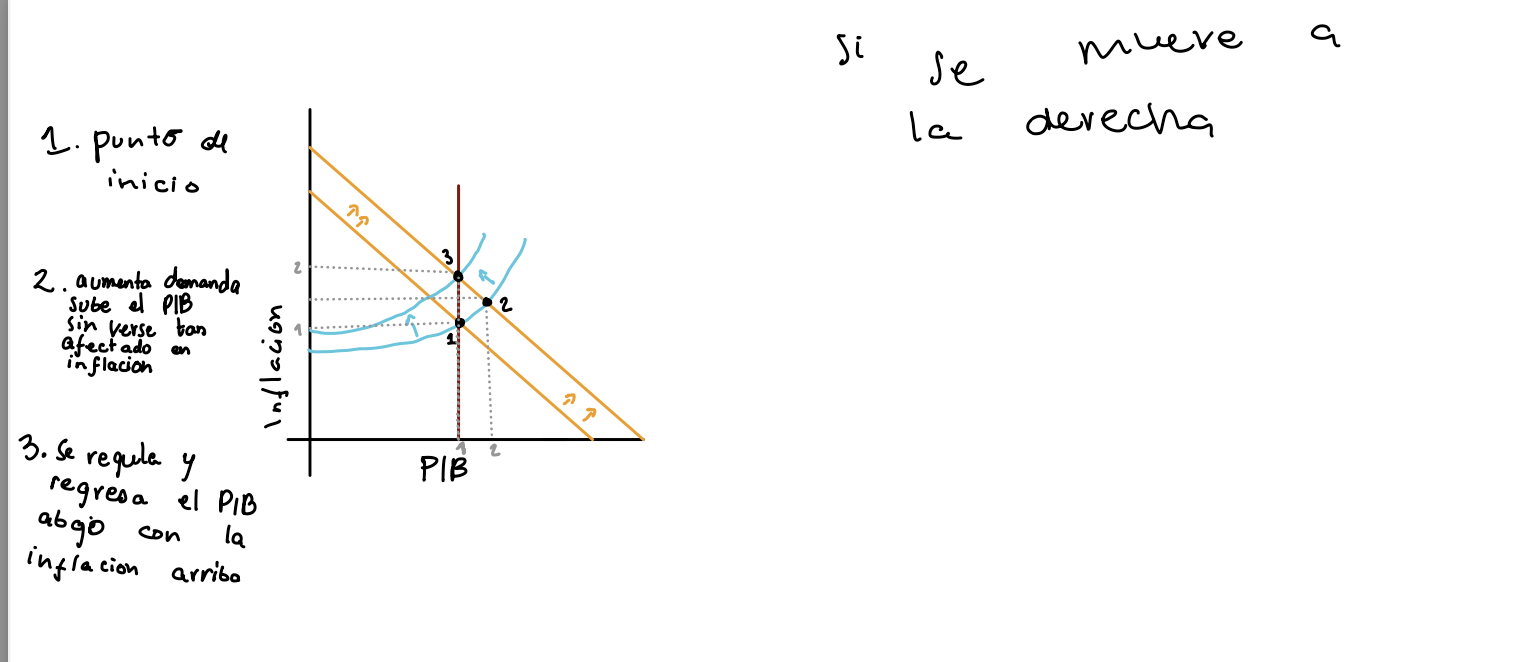

GRAFICO Y TERMINOS

shocks para mover demanda

demanda derecha

aumento confianza expectativas bine en futuro

Reducción n taza de interés , la gente se anima. a pedir prestamos

Inyeccióncion de plata (keynesiano)

mas gasto publico del gobierno

Demanda izquierda

aumento impuestos

desconfianza , malas expectativas, miedo

aumento desempleo

menos gasto del gobierno publico

sacar dinero de economia ( venta de bonos)