Mô hình tác động ngẫu nhiên (REM)

Giới thiệu về REM

FEM: Mô hình tác động cố định - phân tích mối tương quan giữa phần dư của mỗi đơn vị với các biến giải thích → kiểm soát và tách ảnh hưởng của các đặc điểm riêng biệt (k đổi theo thời gian) ra khỏi các biến giải thích để ước lượng ảnh hưởng thực (net effects) của biến giải thích lên biến phụ thuộc.

REM: giải thích thông qua dạng nhiễu uit → mô hình các thành phần sai số ( Error components model, ECM)

Các giả thiết của mô hình tác động ngẫu nhiên:

Các giả thiết của mô hình tác động ngẫu nhiên:- 1: Giả định về kỳ vọng, phương sai và phân phối chuẩn

- 2: Không tự tương quan theo cả chỉ số không gian và thời gian

- 3: Giả định cho nhiễu tổng hợp

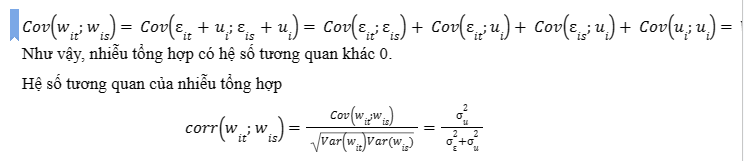

- 4: Hiệp phương sai và hệ số tương quan giữa các nhiễu tổng hợp

- 4: Hiệp phương sai và hệ số tương quan giữa các nhiễu tổng hợp  Note:

Note: - Chỉ số thời gian: so sánh giữa 2 or nhiều thời gian với nhau

- Chỉ số kh

ông gian: Nghiên cứu sự biến động của chỉ tiêu chất lượng ở hai thị trường A, B.

Chạy Stata

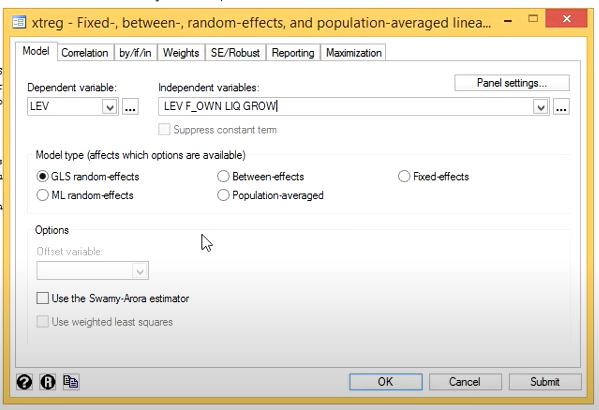

Statistics → Linear models and related → Panel data → Linear regression (FE, RE, PA, BE).

Dependent variable: Biến phụ thuộc

Dependent variable: Biến phụ thuộcIndependent variables: Biến độc lập

→ OK

p-value < 0,05 → k có tác động

p-value < 0,05 → k có tác độngp-value > 0,05 → có tác động (ưu tiên)

(Có trong kết quả chạy stata kiểm định REM - các hàng cuối)

(Có trong kết quả chạy stata kiểm định REM - các hàng cuối)→ Hệ số tương quan của nhiễu tổng hợp (Corr)

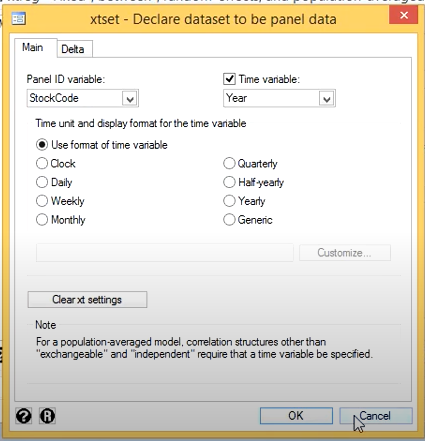

Trong bảng xtreg → Nếu chọn Panel settings sẽ thấy

Panel ID variable: biến không gian

Panel ID variable: biến không gianTime variable: Biến thời gian (Year)

Các kiểm định có liên quan

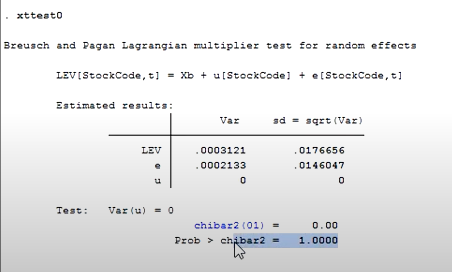

xttest 0: kiểm định phương sai thay đổi

Prob > chibar2 = 1.0000 (tức > 0.05) → có hiện tượng phương sai thay đổi

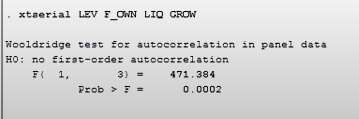

Prob > chibar2 = 1.0000 (tức > 0.05) → có hiện tượng phương sai thay đổixtserial BPT BNN: kiểm định tự tương quan

Prob > F = 0,0002 (<0.05) → có tồn tại tự tương quan

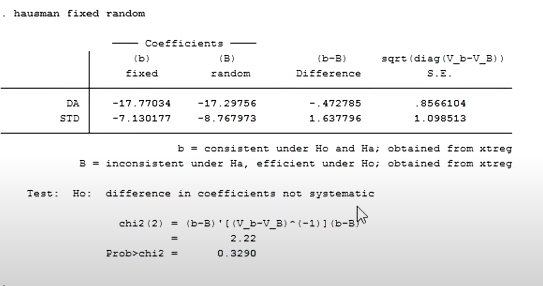

Prob > F = 0,0002 (<0.05) → có tồn tại tự tương quan4. Kiểm định Hausman (lựa chọn mô hình tác động cố định FE và ngẫu nhiên RE)

Câu lệnh của FEM:

xtreg BPT BNN, fe

Câu lệnh của REM:

xtreg BPT BNN, re

Các bước thực hiện:

- Kiểm định FEM → Lưu kiểm định cố định thành fixed (hoặc chữ tùy ý) (Lệnh: estimates store fixed) → Kiểm định REM → Lưu thành random (Lệnh: estimates store random) → hausman fixed random

Prob > chi2 = 0.3290

Prob > chi2 = 0.3290 Quy tắc: Prob > chi2 < 0.05 → Bác bỏ H0 → Chọn FEM

Prob > chi2 > 0.05 → Chấp nhận H0 → Chọn REM

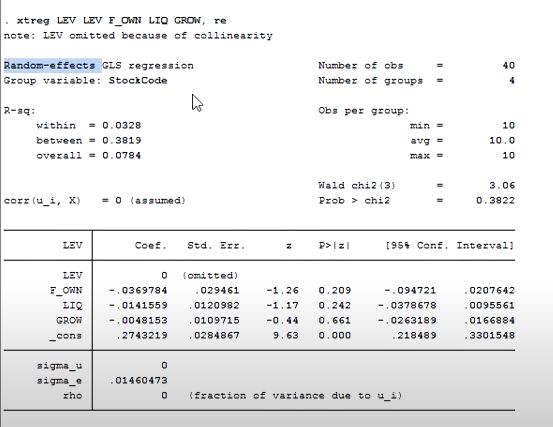

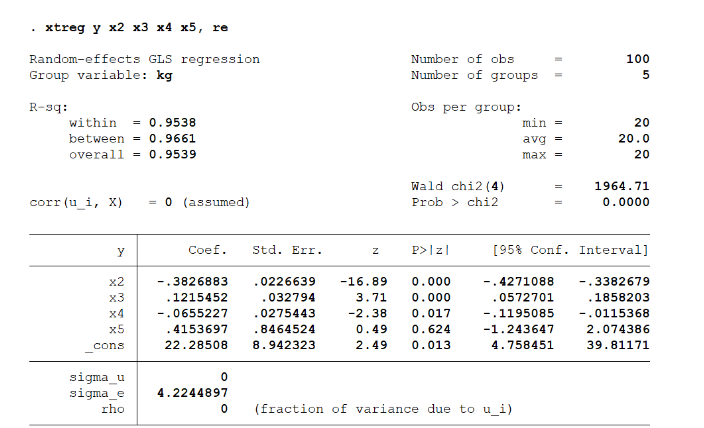

5. Ước lượng REM với Generalized Least Squares (GLS)

Mô hình GLS chính là REM trong phần mềm Stata.

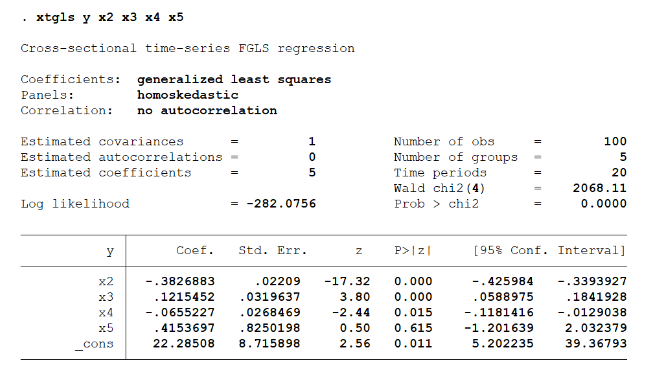

6. Ước lượng REM với Feasible Generalized Least Squares (FGLS)

6. Ước lượng REM với Feasible Generalized Least Squares (FGLS)Mô hình FGLS nhằm hiệu chỉnh các phương sai sai số thay đổi và tự tương quan,

Lệnh: xtgls BPT BNN