Yıllara Yaygın İnşaat ve Onarım İşlerinde Muhasebe ve Vergi Uygulamaları

X. Bölüm Yıllara Yaygın İnşaat ve Onarım İşlerinde Muhasebe ve Vergi Uygulamaları

.1. İşin Başlama ve Bitiş Tarihi

Başlama Tarihi

GVK'nın 44. maddesinde işin bitim tarihiyle ilgili düzenlemeler bulunmaktadır.

Yıllara yaygın inşaat ve onarım işlerinde başlama tarihi büyük önem taşımaktadır.

İnşaat sözleşmesinde işin başlama tarihine yer verilmişse, bu tarih esas alınacaktır.

İnşaat sözleşmesinde başlama tarihi ile ilgili bir hüküm bulunmaması durumunda, işin yapılacağı yerin işin taahhüdünü eden kişiye teslim edildiği tarih, başlama tarihi olarak geçerlidir.

Maliye Bakanlığı'nın görüşlerine göre, yer teslim tarihi belirtilmemişse, işin fiilen başladığı tarih esas alınacaktır.

Başlama tarihi ile ilgili olarak iki özelge aşağıda özetlenmiştir.

Yıllara yaygın inşaat ve onarım işlerinde işin başlama tarihi aşağıdaki üç duruma göre tespit edilir:

Eğer sözleşmede yer teslimi belirtilmişse, bu tarih;

Eğer yer teslim tarihi belirtilmemişse, işin fiilen başladığı tarih;

Bunlardan hiçbiri belirtilmemişse, sözleşmenin yapıldığı tarihtir.

.2. İşin Bitim Tarihi

GVK'nın 44. maddesine göre işin bitim tarihi ile ilgili düzenlemeler yapılmıştır.

İnşaat ve onarımda geçici ve kesin kabul usulü süreçleri gerekmediği durumlarda, işin fiilen tamamlandığı veya fiilen bırakıldığı tarih bitim tarihi olarak kabul edilir.

Bitim tarihinden sonra yapılan giderler ve elde edilen hasılat, bu giderlerin yapıldığı veya hasılatın elde edildiği yılın kar veya zararının tespitinde dikkate alınır.

.2. Teminatlar ve Muhasebe İşlemleri

.2.1. Teminat Olarak Kabul Edilen Değerler

Kamu İhale Kanunu'nun 34. maddesine göre, teminat olarak kabul edilebilecek değerler:

Tedavüldeki Türk Parası

Bankalar ve özel finans kuruluşları tarafından verilen teminat mektupları

Hazine Müsteşarlığı tarafından ihraç edilen Devlet İç Borçlanma Senetleri ve bunların yerine düzenlenen belgeler

Ayrıca, teminatlar, teminat olarak kabul edilen diğer değerlerle değiştirilebilir.

2.2. Geçici Teminat ve Muhasebeleştirilmesi

Kamu İhale Kanunu'nun 33. maddesinde ihale teklifinin %3'ünden az olmamak kaydıyla geçici teminat alınması gerektiği belirtilmektedir.

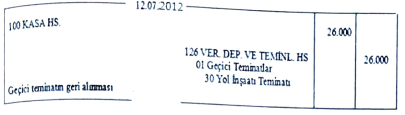

Geçici teminat ihaleyi kazandığında geri alınabilir.

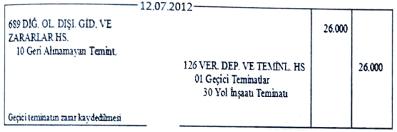

İhale sürecinde vazgeçmesi durumunda geçici teminat geri alınmaz.

Tek düzen muhasebe sistemine göre geçici teminatlar, 126 VERİLEN DEPOZİTO VE TEMİNATLAR HESABI'nda izlenir.

2.3. Kesin Teminat ve Muhasebeleştirilmesi

Kamu İhale Kanunu'nun 43. maddesine göre, ihale bedeli üzerinden hesaplanarak %6 oranında kesin teminat alınmalıdır.

Geçici teminatların kesin teminata dönüştürülmesi mümkündür.

Yıllara yaygın inşaat faaliyetlerinde kesin teminatlar 226 VERİLEN DEPOZİTO VE TEMİNATLAR HESABI'nda izlenir.

3. Maliyet Unsurları ve Muhasebeleştirilmesi

Yıllara yaygın inşaat taahhüt işi yapan işletmeler, inşaatın bir sözleşmeye dayalı olarak taahhütlerini yerine getirmekle yükümlüdürler.

Yıllara yaygın inşaat ve onarım işlerinde katlanılan maliyetler, 740 HİZMET ÜRETİM MALİYETİ HESABI'nda izlenmektedir.

Hizmet ifa edilmesinden kaynaklanan maliyetler, 741 HİZMET ÜRETİM MALİYETİ YANSITMA HESABI aracılığıyla 170 YILLARA YAYGIN İNŞAAT VE ONARIM MALİYETLERİ HESABINA aktarılır.

3.1. Direkt Giderlerin Muhasebeleştirilmesi

İlk madde ve malzeme giderleri: İnşaatta doğrudan kullanılan demir, tuğla, çimento olmaz üzere malzemeleri kapsamaktadır.

Bu giderler, 150 İLK MADDE VE MALZEME HESABI'na kaydedilir.

4. Örnekler ve Uygulamalar

4.1. Geçici Teminat Örnekleri

Örnek: Yıllara yaygın inşaat faaliyetinde bulunan Yıldırım A.Ş 12.08.2012

tarihinde Milli Eğitim Bakanlığı'nın okul inşaatına katılmış ve teklif bedelinin

%3 'ü olan 20.000 TL geçici teminatı nakit olarak yatırmıştır .

Kayıt:

Geri Alınması:

Kaybedilmesi

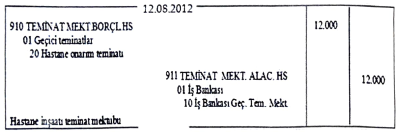

Örnek: Yıllara yaygın inşaat ve onarım faaliyetinde bulunan Buğra İnşaat

A . Ş. Sağlık Bakarılığı'nın açmış olduğu hastane onarım ihalesine katılmış ve İş

Bankası'ndan alınış olduğu 12.000 TL'lik teminat mektubunu 20.08.2012 tarihinde idareye vermiştir.

Örnek: Yıllara yaygın inşaat ve onarım faaliyetinde bulunan Buğra İnşaat

A.Ş. Sağlık Bakanlığı’nın açmış olduğu hastane inşaatı ile ilgili İş Bankası'ndan

almış olduğu teminat mektubu için 19.08.2012 tarihinde 200 TL komisyon öde-

mi ş ayrıca KDV dahil 236 TL noter gideri yapmıştır.

4.2. Kesin Teminat Örneği

Yıldırım İnşaat A.Ş., 300.000 TL'lik ihale bedeliyle katılmış ve kesin teminat mektubunu teslim etmiştir.

5. Sözleşme Giderleri ve Muhasebeleştirilmesi

5.1. Sözleşme Giderleri

Sözleşme giderleri, inşaat maliyetine dahil edilir ve bu nedenle 740 HİZMET ÜRETİM MALİYETİ HESABI'na kaydedilmelidir.

5.2. Giderlerin Geri Alınması

İhale kazanılamadığı durumda, yapılan giderler 659 DİĞER OLAGAN DIŞI GİDERLER HESABI'na kaydedilir.

6. Şantiye Binasında Amortisman ve Depozitolar

Şantiye binalarının amortisman oranları V.U.K Genel Tebliği’nde 10 yıllık faydalı ömür göz önünde bulundurularak %10’dur.

Depozitolar, uzun vadeli olarak ilk yatırıldığında 226 VERİLEN DEPOZİTO VE TEMİNATLAR HESABI'nda izlenir ve inşaat tamamlanma aşamasına gelindiğinde kısa vadeye (126)alınmalıdır.

7. Genel Yönetim Giderleri İhalede

Yönetim giderleri, 770 GENEL YÖNETİM GİDERLERİ HESABI'na kaydedilmektedir.

İhale kazanıldığında, bu giderler 740 HİZMET ÜRETİM MALİYETİ HESABI'na aktarılır.