Contabilidad financiera - 5. Estados financieros y cierres

Estados financieros: Informes a través de los cuales los usuarios de la información financiera perciben la realidad de las empresas y, en general, de cualquier organización económica.

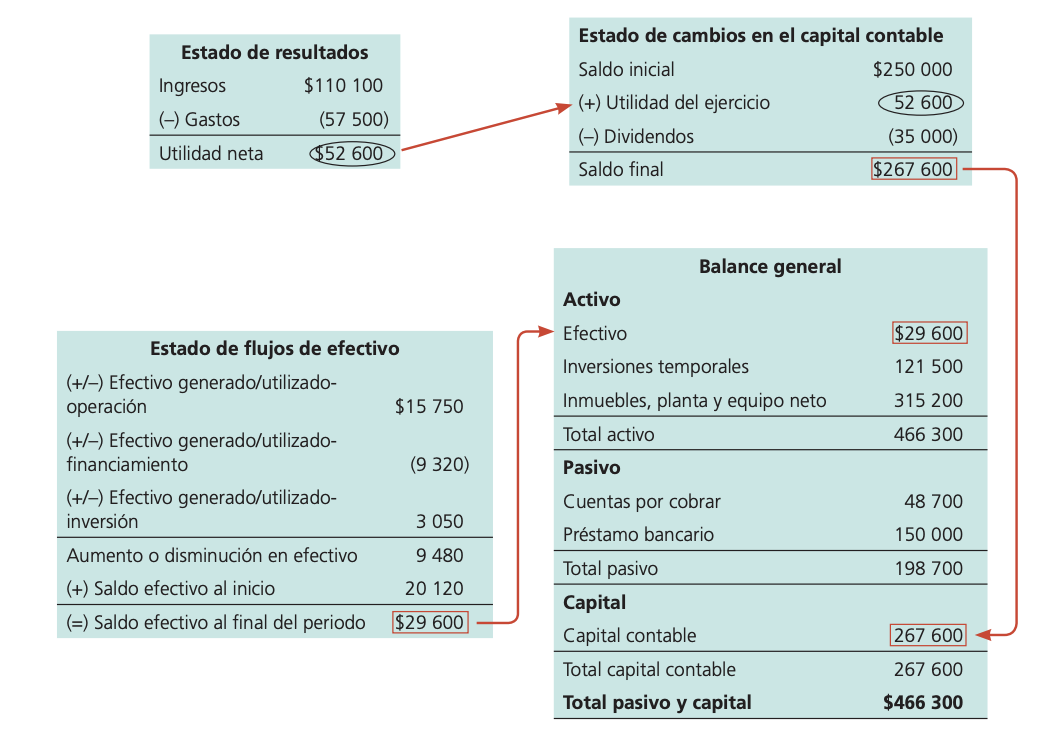

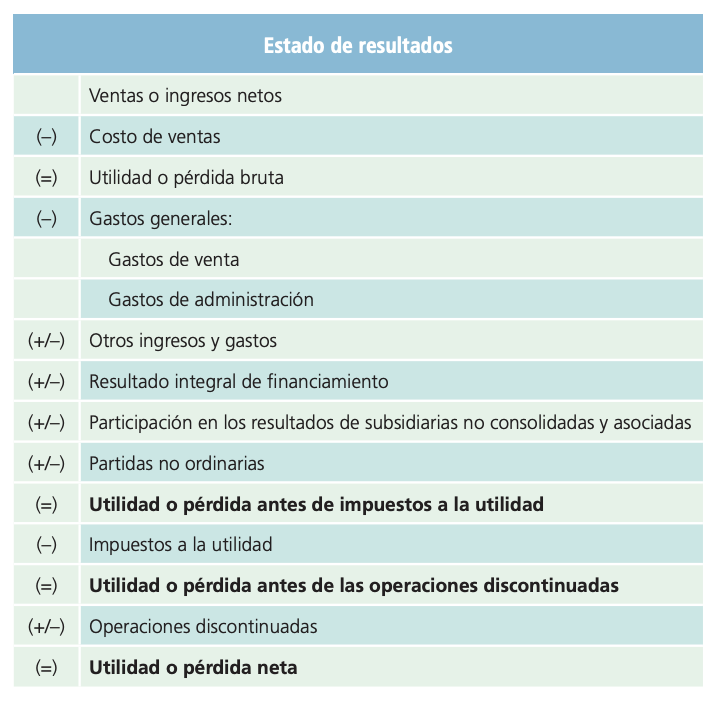

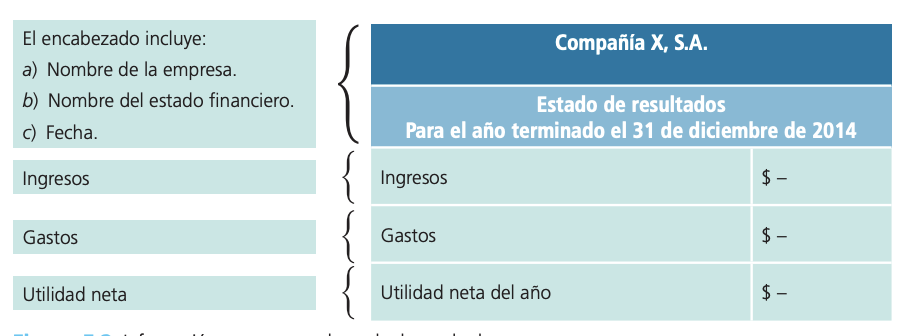

Estado de resultados

- Resume los resultados de las operaciones de la compañía referentes a las cuentas de ingresos y gastos de un determinado periodo.

- Existe una sección para los ingresos, otra para los gastos y una última para el resultado final o saldo.

- Utilidad o pérdida: Diferencia entre los ingresos y los gastos.

- Los ingresos principales son por ventas o servicios.

- Los gastos se pueden clasificar:

- Gastos de venta: Corresponden a erogaciones directamente relacionadas con el esfuerzo de vender los bienes o brindar los servicios objeto del negocio.

- Gastos de administración: Son los necesarios para llevar el control de la operación del negocio

- El resultado integral de financiamiento incluye los gastos por intereses referentes a la obtención de un crédito.

- Las partidas que están incluidas en el estado de resultados se clasifican en:

- Partidas ordinarias: Se relacionan con el giro de la entidad. Asimismo, en esta categoría se incluyen otros ingresos y gastos, los que se derivan de operaciones incidentales.

- Partidas no ordinarias: Se derivan de las actividades que no representan la principal fuente de ingresos para la entidad.

- Estas partidas se pueden clasificar en:

- Base en la función: muestra los tipos de costos y gastos atendiendo a su contribución a los diferentes niveles de utilidad o pérdida dentro del estado de resultados. Separa el costo de ventas de los demás costos y gastos. Utilizado por los sectores comercial e industrial.

- Base en la naturaleza: desglosa los rubros de costos y gastos atendiendo a la esencia del tipo de costo o gasto. Utilizada por las empresas de servicios.

- Formato:

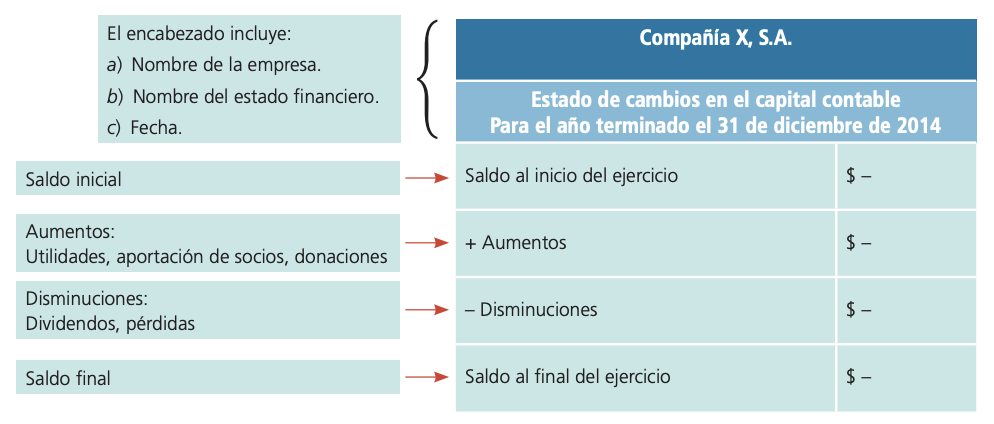

Estado de cambios en el capital contable

- Muestra los cambios en la inversión de los accionistas de la empresa, es decir, el capital contable.

- Formato:

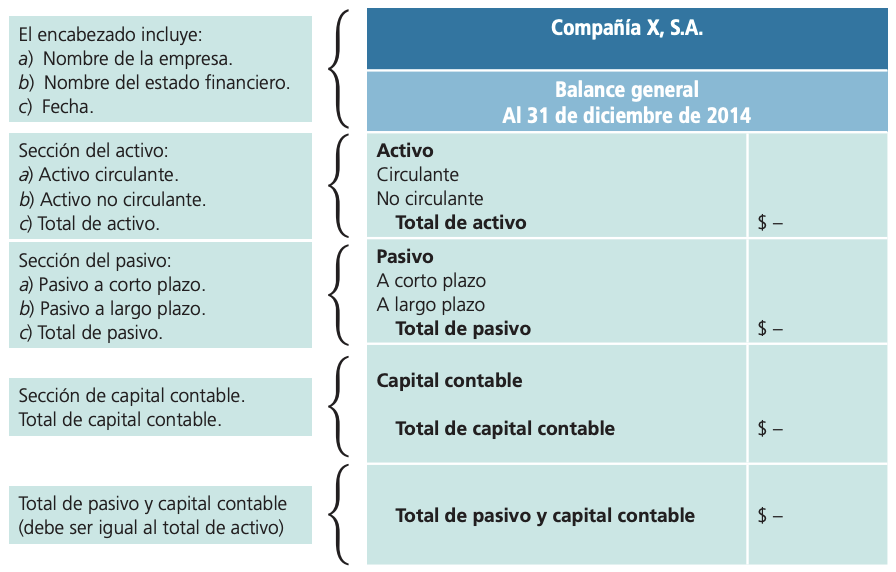

Balance general

- Informe en el cual se presenta información útil para la toma de decisiones en cuanto a inversión y financiamiento.

- También llamado estado de situación financiera.

- Los activos y pasivos se ordenan de acuerdo a su liquidez.

- Corto plazo: menos de un año. También llamado corriente, circulante, no fijo.

- Largo plazo: más de un año. También llamado no corriente, no circulante, fijo.

- También hay activos intangibles, como marcas y derechos de autor.

- Formato:

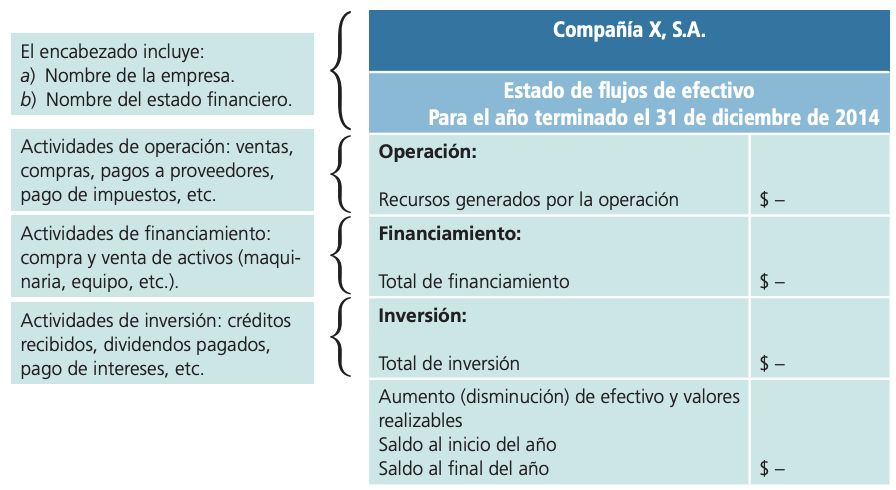

Estado de flujos de efectivo

- Informe en el cual se incluyen las entradas y salidas de efectivo que tuvo una compañía en un periodo de operaciones.

- Determina el saldo final de efectivo que tiene una empresa al finalizar un periodo de operaciones, lo cual delimita su nivel de liquidez.

- Entradas de efectivo: Recursos provenientes de transacciones.

- Salidas de efectivo: Desembolsos que se realizan por transacciones.

- Formato:

Indicadores financieros

- Indicador financiero: Relación de una cifra con otra dentro o entre los estados financieros de una empresa.

- También conocido como índice financiero.

- Análisis financiero: Estudio de los estados financieros básicos por medio de indicadores y metodologías específicos, para tener una base más sólida y analítica en la toma de decisiones.

- Los más comunes son:

- Rentabilidad: evaluar el monto de utilidades obtenidas respecto a la inversión que las originó.

- Margen de utilidad: utilidad neta / ventas netas

- Rendimiento sobre el capital contable: utilidad neta / capital contable

- Liquidez: se analiza si el negocio tiene la capacidad suficiente para cumplir con las obligaciones contraídas.

- Razón circulante: activo circulante / pasivo circulante

- Utilización de los activos

- Rotación de cuentas por cobrar: ventas al crédito / cuentas por cobrar promedio

- Indica si la cobranza es eficiente o si se cuenta con mejores clientes.

- Rotación de inventarios: costo de ventas / inventario promedio

- Indica la rapidez con que se compra, transforma y vende la mercancía.

- Utilización de pasivo: evaluar la proporción de endeudamiento respecto a sus activos y la capacidad para cubrir los adeudos contraídos.

- Relación de pasivo total con activo total (endeudamiento): pasivo total / activo total

Limitaciones

- Los indicadores se elaboran a partir de datos contables, que a veces están expuestos a diferentes interpretaciones o a manipulaciones.

- Se debe tener cuidado al determinar si el indicador es bueno o malo.

- El uso de indicadores no necesariamente indica que la empresa funcione normal y que tenga buena administración.

- Es necesario complementar con información adicional.

- Aisladamente, no son suficientes para emitir juicios acerca del desempeño.

Registro de los asientos de cierre

- El cierre contable sirve para preparar las cuentas para el registro de las transacciones del siguiente periodo.

- Cerrar las cuentas solo significa que todas las cuentas transitorias deben quedar con un saldo de cero.

- El cierre de estas cuentas es necesario para que los ingresos, gastos y dividendos se acumulen solo por un periodo y para que dichas cuentas puedan arrancar de cero en el periodo contable siguiente.

- Cuentas transitorias: ingresos, gastos y dividendos. No acumulativas, por lo que se cierra.

- Cuentas permanentes: activos, pasivos, capital. No se cierran.

- Se siguen varios pasos:

- Cierre de las cuentas de ingresos: Se hace un cargo a las cuentas de ingresos y se abona su importe a la cuenta pérdidas y ganancias.

- Cierre de las cuentas de gastos: Se hace un cargo a la cuenta de pérdidas y ganancias por el total de los gastos del periodo y se acreditan todas las cuentas de gastos individuales.

- Cierre de la cuenta de pérdidas y ganancias: Se hace un cargo a la cuenta de pérdidas y ganancias por el importe de su saldo, es decir, se abona a la cuenta de utilidades retenidas. Si durante el periodo se ha incurrido en pérdidas, se hace un cargo a la cuenta de utilidades retenidas y el abono sería a la cuenta de pérdidas y ganancias.

- Cierre de la cuenta de dividendos: Se hace un cargo a la cuenta utilidades retenidas y un abono a la cuenta de dividendos, por el importe de su saldo.

Clasificación en el mayor general

- Una vez que se analiza la información y se registran los asientos contables referentes al cierre, el paso siguiente es registrar los efectos que tienen estos asientos sobre las cuentas del mayor general.

- Balanza de comprobación al cierre: Sirve para verificar que el proceso de cierre se ha elaborado correctamente