Contabilidad Financiera - 9. Inventarios

La partida inventarios está constituida por los bienes de una empresa destinados a la venta o producción para su posterior venta, así como los materiales o suministros que se consumen en el proceso de producción.

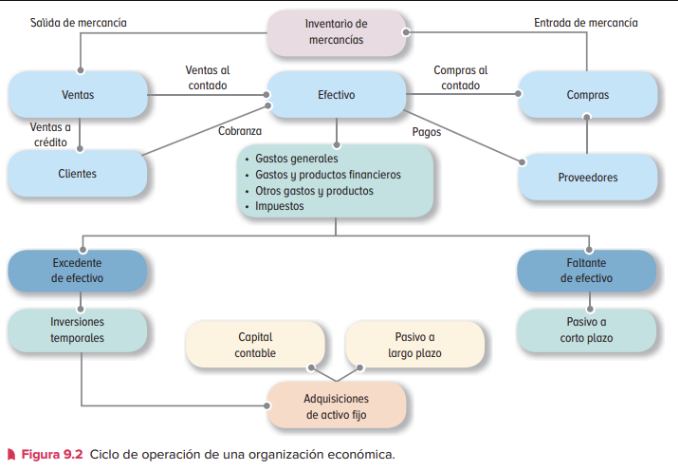

Relación del inventario con el ciclo de compras y pagos

El capital de trabajo está formado por efectivo, cuentas por cobrar, inversiones temporales e inventario.

Es la inversión que una empresa realiza en sus activos a corto plazo.

La importancia del inventario radica en que, una vez vendidos, es la principal fuente de ingresos de una compañía.

Costo de los inventarios

El costo de los inventarios comprenderá todos los costos derivados de su adquisición y transformación.

Costo de adquisición son impuestos no recuperables, transportes, almacenamiento.

Costo de transformación están relacionados con las unidades producidas.

Sistemas de registro, métodos de valuación y de estimación de inventarios

Sistemas de registro: registrar entradas y salidas en el inventario

Inventario perpetuo

Inventario periódico

Métodos de valuación: determinar el costo de ventas y el valor del inventario final.

Costos identificados

PEPS (primeras entradas, primeras salidas)

Costos promedios

Sistemas de estimación: estimar el valor del inventario ante algún imprevisto.

Precio de menudeo o detallista

Utilidad bruta

Sistemas de registro de inventarios

Una empresa decide el momento en que debe registrarse la adquisición y el consumo del inventario, el cual puede ser cuando se realiza cada transacción o al final del periodo.

La decisión debe basarse principalmente en el tipo de empresa de que se trate.

Sistema de inventario perpetuo: Mantiene un saldo actualizado de las mercancías en existencia y del costo de las mercancías vendidas.

No se utilizan las cuentas compras, fletes sobre compras, devoluciones y bonificaciones sobre compras o descuentos sobre compras, sino inventario de mercancías.

Siempre se sabe cuánto inventario hay, aunque a veces se haga un conteo físico para comprobar la exactitud.

Se debe cerrar la cuenta costo de ventas al final del período.

Sistema de inventario periódico: no se mantiene un saldo actualizado de las mercancías en existencia.

Se utilizan las cuentas compras, devoluciones y bonificaciones sobre compras, y fletes sobre compras.

Es necesario un conteo físico.

Costo de ventas = inventario inicial + compras + fletes sobre compras - devoluciones y bonificaciones sobre compras - descuento sobre compras = costo de las mercancías disponibles - inventario final

Se deben cerrar todas las demás cuentas usadas.

Compras y cuentas afines

Compras

Devoluciones sobre compras

Descuentos sobre compras (por pronto pago)

Gastos adicionales que forman parte del producto

Fletes

Libre a bordo (LAB) punto de embarque: el comprador debe pagar todos los costos de envío.

Libre a bordo (LAB) punto de destino: el vendedor debe pagar todos los costos de envío.

Seguros

Impuestos de importación

Está compuesto por el impuesto sobre ventas locales y el derecho a trámite aduanero.

Ventas y cuentas afines

Ventas

Devoluciones sobre ventas

Descuentos sobre ventas

Descuentos comerciales

Valuación del inventario

El objetivo de los métodos de valuación es determinar el costo que será asignado a las mercancías vendidas y el costo de las mercancías disponibles al terminar el periodo.

Se debe seleccionar el que brinde al negocio la mejor forma de medir la utilidad neta del periodo y el que sea más representativo de su actividad.

Cuando se compran mercancías para luego venderlas, la compra se registra al costo, menos el importe de cualquier descuento por pronto pago recibido.

El costo incluye fletes, seguros, periodo de almacenamiento.

Hay tres métodos para valorar las mercancías no vendidas (inventario final).

Costos identificados

El método de costos identificados requiere que se lleve un registro detallado de la información relacionada con cada operación de compra, para identificar las facturas específicas a que corresponden las mercancías disponibles, al final del periodo.

A cada compra se le asigna un número especial para poder determinar la factura que corresponde al artículo vendido.

Este método no es práctico para compañías que compran mucha mercancía.

Primeras entradas, primeras salidas (PEPS)

Al aplicar el método PEPS, se supone que las primeras mercancías compradas son las primeras que se venden.

Por tanto, las mercancías actuales serán las últimas que se compraron, valoradas al último precio de compra.

Este método refleja al final un valor mayor en el saldo de inventarios(sobrevaluado) y un costo de ventas menor (subvalorado).

Últimas entradas, primeras salidas (UEPS)

No es permitida por la ley porque permite vender primero las unidades más caras, y se pagaría menos ISR.

Costos promedios

El método de costos promedios reconoce que los precios varían según las fechas, por lo que las unidades restantes deben ser valoradas al costo promedio por unidad de las existencias compradas por todo el año.

Sistemas de estimación de inventarios

En algunas ocasiones la empresa debe obtener de manera rápida el valor del inventario utilizando la menor cantidad de tiempo y dinero.

Método de precios al menudeo o detallista

Menudeo: ventas al por menor.

Según el método del precio al menudeo o detallista, se debe utilizar el costo y el precio al menudeo de los productos disponibles para obtener una relación del costo con el precio de venta.

Con esta relación (en porcentaje), se puede determinar el inventario al costo.

Para estimar el valor del inventario final por el método del precio al menudeo, se debe incorporar una columna para costo y otra para precio al menudeo.

Se debe anotar la siguiente información en ambas columnas:

Inventario inicial.

Suma de las compras del año.

Gastos de fletes, solo en la columna del costo, pero se debe sacar el subtotal de las dos columnas.

Devoluciones sobre compras del subtotal, para obtener el total de las mercancías disponibles estimadas.

Rebajar las ventas netas reales del periodo, de las mercancías disponibles, a precio de menudeo, para obtener el inventario final estimado a precios de menudeo.

Dividir el costo de las mercancías disponibles entre el precio al menudeo, para obtener la relación de costo al menudeo.

Multiplicar el inventario final estimado a precio de menudeo por la proporción obtenida en el punto anterior.

Método de la utilidad bruta

Es necesario que el porcentaje de utilidad bruta sobre ventas se haya mantenido estable.

Tiene 6 pasos:

Añadir el costo del inventario inicial al costo de compras, más los cargos por fletes, y obtener un subtotal.

Rebajar las devoluciones sobre compras del subtotal del paso anterior a fin de obtener el costo de las mercancías disponibles para la venta.

Deducir las devoluciones sobre ventas de las ventas brutas para determinar las ventas netas.

Multiplicar las ventas netas por el porcentaje de utilidad bruta para llegar a la utilidad bruta estimada.

Rebajar la utilidad bruta estimada de las ventas netas para obtener el costo de las mercancías vendidas.

Rebajar el costo de la mercancía vendida, calculada en el paso anterior, de las mercancías disponibles para la venta, a fin de determinar el inventario final estimado, a precios de costo.

Efecto de los errores de inventarios

Un error en el inventario final afecta la utilidad neta y el activo de inventario.

Pérdidas por deterioro

Aplicación de la regla de costo o valor neto de realización: el menor

Los inventarios pueden sufrir importantes variaciones de costo debido a cambios de los precios de mercado, obsolescencia u otras razones.

El costo de adquisición puede no ser recuperable, ya sea total o parcialmente.

El valor neto de realización es el monto que se recibe en efectivo, o equivalentes, por la venta o intercambio de un activo.

También se llama precio neto de venta y valor neto realizable.

Se puede reconocer la pérdida o deterioro de dos formas:

Partida por partida: se valúa por partida el inventario y a cada una se le asigna el menor valor entre el costo y valor neto de realización.

Categorías: (partidas similares). Los artículos se agrupan por categorías y el costo total histórico y el valor neto de realización se comparan.

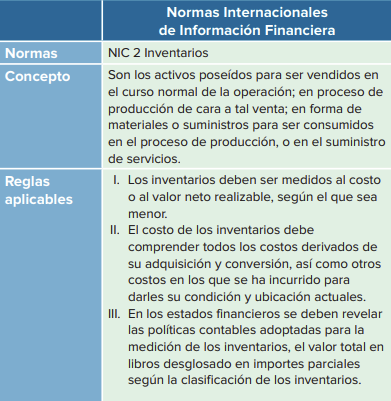

Normas de información financiera aplicables a inventarios

Análisis financiero

La partida de inventario es uno de los componentes del activo circulante que más tarda en convertirse en efectivo.

Rotación del inventario = costo de ventas / inventarios

Indica el número de veces que el inventario es vendido en su totalidad y ha sido repuesto nuevamente.

Se recomienda usar el inventario promedio porque el final podría no ser representativo de las existencias normales.

Se puede usar ventas en vez de costo de ventas

Días de inventarios = 365 / rotación de inventarios

Días de inventarios = inventarios / (costo de ventas * 360)

Efecto de la inflación sobre el inventario

Inflación: Incremento generalizado de precios.

Afecta a las partidas no monetarias.

Cuando los precios suben, aumenta el valor de las partidas.

Actualización de inventarios

Índice Nacional de Precios al Consumidor (INPC): Es el indicador oficial que se emplea para medir la inflación en cada país.

Factor de actualización = INPC a la fecha de elaboración de EF / INPC a la fecha de adquisición del inventario

Valor actual, costo de reposición o método de índices específicos: Representa el costo en que incurriría la empresa en la fecha de elaboración de los estados financieros para adquirir o producir un artículo igual al que integra su inventario