Fonts de Finançament

Crèdit Comercial

El crèdit comercial és un tipus de finançament que els proveïdors ofereixen als clients, permetent comprar béns o serveis amb pagament diferit (30, 60, 90 dies o més). És important per la gestió financera de les empreses, ja que millora el flux de caixa i enforteix les relacions comercials. Ofereix flexibilitat financera, optimitza el capital de treball i impulsa el creixement empresarial sense dependre immediatament del finançament bancari.

Característiques:

Termini de pagament flexible.

Sense interessos directes, amb possibles descomptes o penalitzacions.

Basat en la confiança.

Accés fàcil, sense garanties.

Exemples:Minoristes que compren a crèdit i venen abans de pagar.

Crèdits Bancaris

Els crèdits bancaris són préstecs que les entitats financeres atorguen per finançar necessitats personals o empresarials. Són necessaris per a la compra de béns, cobrir despeses o invertir. Els bancs otorguen una quantitat de doblers a tornar en un termini determinat generalment amb interessos.

Característiques:

Termini de pagament (curt, mitjà, llarg)

Taxa d’interès sobre el prèstec

Suma aprovada depenent de la capacitat de pagament i historial creditici

Requisits com: ingressos comprovables, historial de crèdit i garanties en alguns casos.

Tipus:

Personal

Hipotecari

Automotriu

Empresarial

Targetes de crèdit

Crèdit consum: Finançament per a adquirir béns i serveis de consum, generalment amb un termini de devolució fix.

Avantatges:

Accés ràpid a diners.

Terminis flexibles.

Millora historial creditici

Oportunitat d’inversió

Inconvenients:

Pagament d'interessos.

Risc de sobreendeutament.

Impacte en historial creditici

Costos addicionals

Pòlissa de Crèdit

Una pòlissa de crèdit és un acord entre una entitat financera i un sol·licitant, que permet utilitzar quan es necessita un import establert.

Exemple: TecnoMall S.L. contracta una pòlissa de crèdit de 100.000 € per cobrir fluctuacions estacionals.

Conceptes de la pòlissa:

Diners disponibles

Diners disposats

Factoring

El factoring implica la venda de factures pendents a una entitat financera per obtenir diners immediatament encara que amb un descompte de la quantia total que es quedarà el banc. El banc cobra comissions per donar els diners a la empresa i interessos segons el termini que té el client per pagar.

Tipus:

Factoring amb recurs: l'empresa assumeix el risc d'impagament; si el client no paga, l’empresa ha de retornar els diners al banc.

Sense recurs: el banc assumeix el risc i cobra una comissió més alta.

Confirming

El confirming és un servei financer que gestiona els pagaments a proveïdors, permetent que el creditor cobri anticipadament.

L’empresa té un pacte amb el banc al qual li pot entregar les factures pendents de pagament per que el banc oferesqui el pagament immediat al proveïdor mentres que l’empresa paga al banc en plaços pactats.

Exemple: ModaX utilitza el confirming per pagar proveïdors abans de l venciment.

Renting

El rènting implica el lloguer a llarg termini de béns, incloent manteniment i assegurança.

El contracte té un plaç determinat amb unes quotes fixes que no varien durant el temps establert i solen incloure opcions de compra al final del període de lloguer, proporcionant flexibilitat al client. A més, és una opció atractiva per a empreses que busquen gestionar el seu capital operatiu i actualitzar els seus actius sense fer una gran inversió inicial.

No es pot comprar l'actiu al final del contracte, s’empra per béns mobles amb deteriormanet ràpid o amb valor residual baix.

Exemple: Una empresa lloga una impressora en comptes de comprar-la.

Ofereix:

Control de quotes fixes, evitant costos afegits.

Serveis inclosos

Flexibilitat a les necessitats del client (quota, duració, serveis inclosos, quilometratge en cas de vehicles)

Especialització (externalitzar una part del negoci amb assessorament i estalvi en temps de gestió)

Tractament fiscal favorable (IVA deduïble segons la fiscalitat del client)

Leasing

El leasing és un arrendament on al final es pot optar per comprar l'actiu. Exemple: TecnoIndústria S.A. signa un leasing per una màquina.

Al finalitzar el contracte, l’arrendatari té l’opció de:

Comprar el bé + quota final

Renovar contracte

Tornar el bé

Tipus:

Leasing financer: financen béns a llarg termini, llogats per una entitat financera amb opció de compra al finalitzar al contracte.

Leasing operatiu: per béns que es renoven freqüentment, sense opció a compra i amb manteniment incluit, similar a un lloguer però a llarg termini.

Leaseback: l’empresa ven un actiu a una entitat financera i l’arrenda obtenint liquiditat sense perde el seu ús.

Emprèstits

Operació financera en la qual una empresa demana diners a inversors privats que esperen un retorn a la quantitat invertida més uns interessos afegits. És un tipus d’inversió de rendibilitat fixa ja que es coneixen els beneficis en el moment que es pacta l’emprèstit. L’empresa met títols de deute que els inversors poden comprar.

Tipus

Curts a menys d’un any

Llargs a més d’un any

Amb garantia (l’empresa perd un aval en cas d’impagament)

Sense garantia

Crowdlending

Prèstec entre persones o empreses a través de plataformes en línia, on els inversors presten diners a canvi d’un interés fix. La rendibilitat no sempre és fixa ja que l’empresa pot acabar sense funcionar i no podrà tornar els diners.

Avantatges:

Menys burocràcia

Retorn dels diners més interessos

Lliure el·lecció d’inversió

Diversificació d’inversions

Riscos:

Possibilitat d’impagament

Falta de regulació de les plataformes

Liquiditat baixa

Tipus:

Empresarial (P2B - Peer to Business) o empreses a particulars

Particular (P2P - Peer to Peer) o entre particulars

Immobiliari

Plataformes de crowdlending: Mintos, October o Bondora

Crowdfunding

El crowdfunding és un model de finançament col·lectiu a través d'Internet on s’aporten petites quantitats per finançar projectes. Aquest finançament es realitza sovint a través de plataformes en línia especialitzades i permet als emprenedors aconseguir capital sense dependre de fonts tradicionals.

Procès:

Presentar la idea

Promocionar la campanya

Recaptar fonts

Implementar el projecte

Exemples:

Kickstarter, on els projectes han de complir objectius de finançament per rebre fons.

Garanties i Termes Financers

Licitació: procés per el qual una administració pública o entitat privada obre un concurs per l’adquisició de béns, serveis o execució d’obres seguint procediments establerts per la normativa vigent.

Garanties: mecanismes per assegurar el compliment d’una obligació financera o contractual.

Reals: un bé concret queda com a garantia

Personals: ingressos recurrents d’una persona on demostren la capacitat de generar diners i fer front a quotes dels prèstecs

Pignoraticies: un bé es manté en possessió del creditor fins el compliment de la tornada del prèstec

Aval: una eprsona física o jurídica garanteix el pagament del deute d’un tercer

Interessos de demora: es generen quan un deutor no compleix el termini de pagament estipulat en el contracte (aplicable a prèstecs, contractes públics i licitacions)

Carència total/parcial: un període en que el deutor d’un prèstec no ha de pagar la totalitat o part de les quotes

Total no paga capital ni interessos durant dit període

Parcial no paga l’amortització principal però sí els interessos

Tipus d’interès

Fix: es manté constant durant tota la durada del prèstec o crèdit, proporcionant estabilitat als pagaments però pot ser més elevat.

Variable: fluctua segons un índex de referència (ex: Euribor), fent que es vegin les quotes afectades en funció de l’evolució del mercat financer.

Euríbor

Índex de referència més utilitzat a Europa per calcular els interessos de prèstecs i hipoteques de tipus variable. Representa el tipus d’interès mitjà al qual els banc de la zona € es presten diners en el mercat interbancari. El BCE el fa servir per a regular el diners en circulació dins l’economia regional mi afectant a la política monetària.

BCE (Banc Central Europeu)

Entitat responsable de la política monetària de la zona €. Regula l’oferta monetària i el tipus d’interès amb l’objectiu de mantenir l’estabilitat de preus i controlar la inflació. Supervisa el sistema bancari i emet l’€.

Política monetària

Expansiva: es redueix el tipus d’interès o s’augmenta la quantitat de diners en circulació per estimular el crèdit, el consum i la inversió. Utilitzada en moments de crisi o recessió per incentivar el creixement econòmic.

Restrictiva: augmenta el tipus d’interès o redueix la circulació de diners per controlar la inflació i evitar el sobreescalfaments de l’economia quan creix de manera desmesurada.

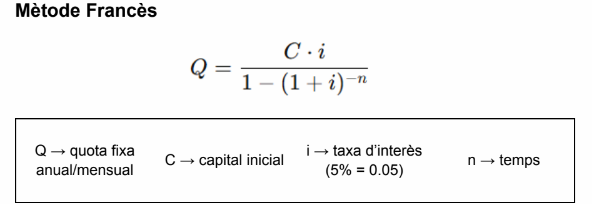

Mètodes de finançament

FRANCÈS: mai canvia la quota

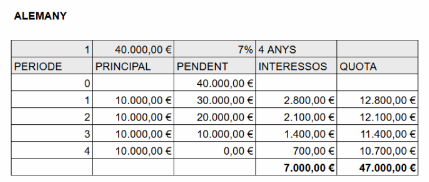

ALEMANY: mai canvia el principal

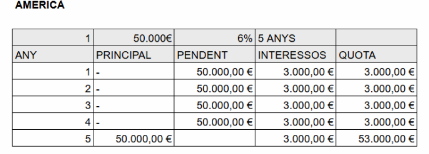

AMERICÀ: no pagam principal fins al darrer periode