COMPTA/ALL.

Montant qu’on doit mettre dans le compte M.R (240) ?

montant total TVAC - le 35% de la TVA

pour avoir la TVA 65% ?

montant TVA 100% - montant TVA 35% = TVA 65%

1/113

There's no tags or description

Looks like no tags are added yet.

Name | Mastery | Learn | Test | Matching | Spaced |

|---|

No study sessions yet.

114 Terms

Montant qu’on doit mettre dans le compte M.R (240) ?

montant total TVAC - le 35% de la TVA

pour avoir la TVA 65% ?

montant TVA 100% - montant TVA 35% = TVA 65%

Matériel info ?

75 % de la TVA

Pour trouver le PTVAC ?

PHTVA / 121 puis direct x 21

Pour trouver un montant HTVA ?

PTVAC / 1,21

Achat ?

TVA à Récupérer → 411

Vente ?

TVA à Payer → 451

Immobilisations incorporelles ?

(immatérielles) → brevet, licences, frais d’établissement, …

Immobilisations corporelles ?

(matérielles) → mobilier, terrains, matériel, …

220 ?

Terrains → N°1 des actif immobilisés

230 ?

Installations, machines, etc…

240 ?

Mobilier

241 ?

M.R (Matériel Roulant)

340 ?

Marchandises (Classe 3 → Stocks)

400 ?

Clients → ACTIF

411 ?

TVA à récup. → ACTIF ou PASSIF

440 ?

Fournisseurs → PASSIF (dettes)

451 ?

TVA à Payer → PASSIF

6202 ?

Employés

700 ?

Ventes → PRODUITS

400 client ?

TVAC → TVA à payer

440 Fournisseur ?

TVAC → TVA à récupérer

cout pour l’employeur ? (= cout salarial)

Rémunération brute + (R. brute * 25%)

Salaire imposable ?

Salaire Brut * 13,07%

Rémunérations Brute ?

rémunération nette + retenues fiscales (précompte professionnel) + ONSS employé

travailleur / employé ?

13, 07 %

employeur / patron ?

25 %

cotisation employé ?

ONSS employé (=Rémunération brute*0,1307)

contisations fiscales ?

ONSS patronnales

rémunération Nette ?

Rémunération Brute - ONSS Employé- retenue fiscales (précompte professionnel)

rémunération coût ?

rémunération brute + ONSS employeur

Combien l’entreprise devra payer ?

rémunération coût.

appointement ?

se réfère à l’employé

Frais de personnel

travailleur qui travaille pour un employeur → 620

quand la banque rembourse des dettes (ONSS, précompte fiscales, rémunération nettes) ?

mettre le montant dans le - des comptes car c’est une dette en moins.

Que peut ont amortir ?

Immobilisation incorporelles et corporelles (si durée de vie limitée)

perte de valeur = ?

Utilisation du bien

Dotation amortissement ?

(Valeur acquise HTVA / nbre d’années)* (nbre de jours réalisés/365j)

dotation annuelle ?

SI / nbre d’années

1ere dotation ?

Dotation amortissement * (nb jours / 365)

1er amortissement cumulé ?

1ère Dotation

Valeur Nette Comptable ?

Montant total (Valeur d’acquisition) – Amortissement cumulé (actés)

dernière dotation ?

dotation annuelle - 1ere dotation

Fond de rachat constitué en ?

Dotation d’amortissement

Fond de rachat constitué au ?

Amortissement cumulé.

Compte actif stocks ?

340 (marchandises

Variation de stock ?

Stock final – Stock initial

Si SF < SI ?

On a « consommé » plus que ce qui a été acheté durant l’année.

Si SF = SI ?

On a « consommé » exactement ce qui a été acheté.

Si SF > SI ?

On a « consommé » moins que ce qui a été acheté durant l’année.

Si variation de stock < 0 ?

L’entreprise puise dans le stock de N-1(=année précédente), l’entreprise a pas acheté assez de marchandises pour assurer ses ventes

Les charges d’exploitation augmentent ?

on inscrit dans le compte de résultats le montant de ∆ de stock avec un signe positif (+)

Les charges d’exploitation diminuent ?

on inscrit dans le compte de résultats le montant de ∆ de stock avec un signe négatif (-).

Produit ?

c’est des revenus → crédit

Charges ?

dépenses d'une entreprise → débit

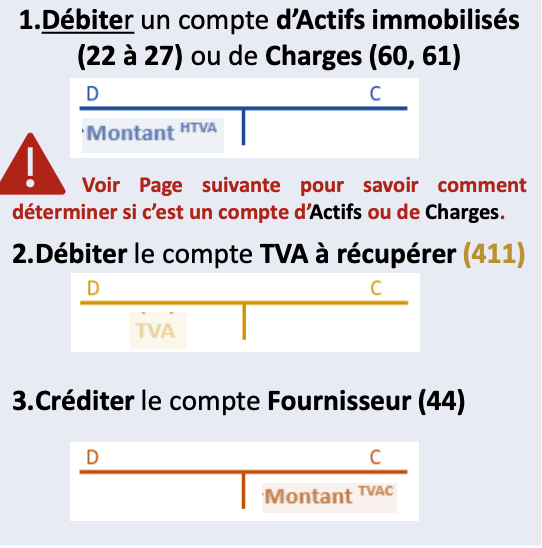

Achat d’un bien ou service ?

Débiter un compte d'actifs immobilisés

Débiter le compte TVA à récupérer 411

Créditer le compte fournisseur 44

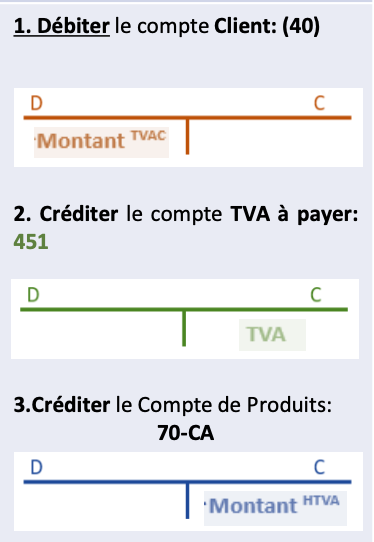

Vente ?

Débiter le compte client 40

Créditer le compte TVA à payer

Créditer le compte de produits 70

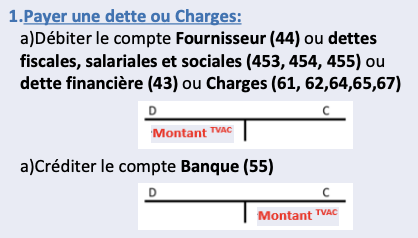

Payer une dette ou charges ?

Débiter le compte fournisseur 44 ou dettes fiscales, salariales et sociales 453,454, 455 ou dette financière 43 ou charges 61-67

Créditer le compte Banque 55

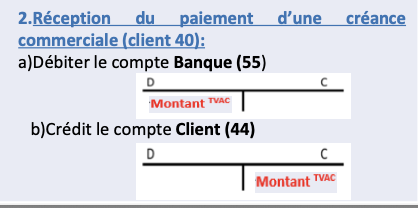

Réception du paiement d’une créance commerciale ?

Débiter le compte Banque 55

Créditer le compte Client 44

Un brevet est à inscrire dans le compte ?

des immobilisations incorporelles

Valeur totale bilantaire ?

seuls les comptes de bilan (permanents) sont repris dans l’état de situation (actif = passif). Et pas les comptes de résultat(charges et produits)

Charges ?

débit

Produit ?

crédit

Lors d’un paiement mensuel des rémunérations ?

Ouvrir :

- 455 rémunération nette

- 550 banque

Lors d'un paiement de précompte professionnel ?

Ouvrir :

- 453 précompte professionnel

- 550 banque

Lors du paiement à l’ONSS ?

Ouvrir :

Dette ONSS

550 banque

Taux amortissement ?

Nbre d’années / 100

Si la date d’acquisition du bien était le 01/01/N ?

Dotation = valeur d’acquisition HTVA / nbre d’années

Date d’acquisition du bien est le 01/01/N = ?

→ moment de la dotation identique chaque année (annuité constante)

c’est une répartition uniforme de la valeur d’acquisition du bien sur sa durée de vie.

Lorsqu’une immobilisation est acquise ou constituée en cours d’année ?

Dotation = Valeur d’acquisition HTVA / Nbre d’années * Nbre de jours d’utilisation depuis le jour de l’acquisition / 365j

Coût d’acquisition ?

Prix d’achat HTVA

Durée de vie du bien ?

Durée d’utilisation probable du bien(N)

Si le prix de vente est < à la valeur nette comptable ?

L’entreprise fait une moins-value lors de la réalisation de cet actif → charge

Si le prix de vente est > à la valeur nette comptable ?

L’entreprise fait une plus-value lors de la réalisation de cet actif → produit

V.N.C. de référence ?

c’est celle du bilan de clôture précédent l’année de la cession

Véhicules mixtes ?

Voiture, camion, camionnette → 35%

Matériel informatique & ordinateurs portables ?

Téléphones, tablettes et ordinateurs portables(matériel transportable) → 75%

Valorisation des stocks (Inventaire physique, en quantités) ?

Stock initial + quantités achetées - quantités vendues = stock final.

Inventaire comptable (en euros) ?

SF = (x unités * x€) + (x unités * x€) - (x unités * x€)

Bénéfice réalisé en FIFO

CA - Cout des marchandises vendues

Immeuble ?

23 (installations, machines & outillages)→ N°2 des actifs immobilisés

Banque ?

55 (établissement de crédit) → N°3 des actifs circulants

Stocks ?

34 → N°1 des actifs circulants

Caisse ?

57 → N°4 des actifs circulants et comprend les liquidités disponibles. etteD

Dettes financieres CT ?

43 → N°1 des dettes dans le passif

Fournisseur ?

44 (Dettes commerciales) → N°2 des dettes dans le passif

Réseves ?

13 → N°2 des capitaux propres dans le passif et inclut les bénéfices non distribués.

Résultat reporté ?

14 → N°3 des capitaux propres dans le passif

Intérêts à payer sur un emprunt bancaire ?

Charge financière

Le chiffre d’affaire est un produit …?

financier

Pour augmenter la valeur d’un compte de produits on le … ?

crédite.

Le résultat reporté s’enregistre ?

au passif du bilan.

Le grand livre des comptes = ?

L’ensemble des comptes en T

Ordre des charges d’un compte de résultat ?

Charges d’exploitation 60-64

Charges financières 65

Charges non récurrentes 66

Impôts sur le résultat 67

Impôts différés & réserves immunérées 68

Affectations & prélèvements 69

Pour trouver la perte de valeur d’un bien en 2024 ? (sachant qu’il n’y a eu qu’un mois d’amortissement en 2024)

PHTVA - amortissement d’un mois

Pour un compte 700 ? Le montant est à ?

droite, crédit

Pour un compte 600 ? Le montant est à ?

gauche, débit

Le débit c’est au ?

Actif

Le crédit c’est au ?

Passif

Note de crédit de remboursement d’un fournisseur ?

C’est une diminution des charges car il nous rembourse